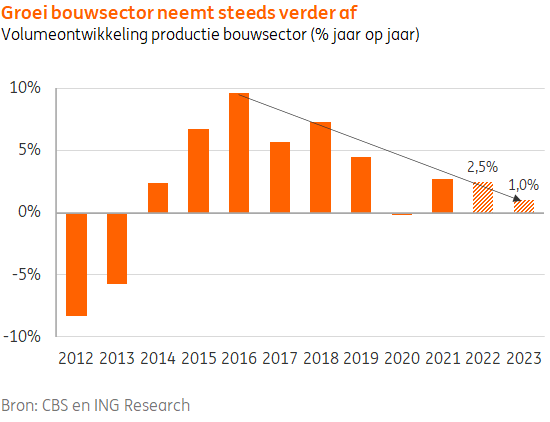

De bouwproductie groeit in 2022 en 2023 nog licht.De groei vertraagt door een beperkt aantal vergunningverleningen in de woningbouw en de stikstofproblematiek in vooral de infrasector. Onzekere economische vooruitzichten dempen ook de bedrijfsinvesteringen in nieuwe bedrijfspanden. De enorm gestegen bouwkosten werken daarbij ook niet in het voordeel.De bouw profiteert daarentegen van de hoge energiekosten doordat dit de vraag naar isolerende maatregelen voor gebouwen zoals (hybride) warmtepompen, zonnepanelen en isolatie stimuleert.Orderboeken van bouwbedrijven zijn ook nog zeer goed gevuld en winstmarges staan nog maar beperkt onder druk. Dat zijn enkele uitkomsten uit een onderzoek van het ING Economisch Bureau naar de bouwsector.

In 2021 behaalde de bouwproductie een nieuw record van meer dan 130 miljard euro. In vergelijking met andere sectoren had de bouwsector nauwelijks te leiden onder de coronacrisis. Ook voor 2022 en 2023 verwachten we dat de sector nog licht blijft doorgroeien ondanks de flink hogere energie- en materiaalprijzen, de beperkte groei van de afgifte van bouwvergunningen en de stikstofproblematiek in voornamelijk de infrasector. In de installatie, herstel en renovatiemarkt zorgen hogere energieprijzen namelijk juist voor extra vraag naar energiebesparende bouwwerkzaamheden zoals de installatie van (hybride) warmtepompen, plaatsing van zonnepanelen en isolatiewerkzaamheden. Hierdoor blijft de totale bouwproductie naar verwachting dus nog licht groeien.

Orderboeken nog zeer goed gevuld

Orderboeken van bouwbedrijven zijn nog zeer goed gevuld. Gemiddeld hadden bouwbedrijven in mei 10,6 maanden aan werk op voorraad. Dat is het hoogste niveau sinds het begin van deze eeuw. Vooral woningbouwers hebben nog goed gevulde orderboeken met 13,4 maanden werk voorhanden. Het zou uiteraard kunnen zijn dat door de materiaaltekorten werkzaamheden niet uitgevoerd kunnen worden. Daardoor zouden niet uitgevoerde opdrachten in het orderboek blijven en deze daardoor “kunstmatig” hoog blijven, dus zonder nieuwe instroom van orders maar alleen nog van bestaande orders. Dit lijkt echter niet het geval. Productieniveaus lagen begin 2022 op hogere niveaus dan een jaar eerder waaruit blijkt dat veel werkzaamheden zijn doorgegaan en er dus ook nieuwe instroom van nieuwe opdrachten in de orderboeken moet zijn geweest.

Wel minder tevreden over orderportefeuille

Alleen maar rozengeur en maneschijn is het natuurlijk niet in de bouw. De steeds maar stijgende materiaalkosten maken ondernemen wel lastiger. Bouwers hebben de afgelopen jaren geleerd om zich zo goed mogelijk in te dekken tegen hogere prijzen maar dat is niet altijd overal mogelijk waardoor soms minder winst gemaakt wordt dan eerder gecalculeerd. Ook zijn sommige orders misschien toch wat minder zeker dan eerder gedacht. Bouwers zijn daardoor de afgelopen twee maanden iet wat minder tevreden over (de kwaliteit) van de orders die ze in portefeuille hebben al blijven ze per saldo hierover positief.

Aanbod is nog steeds de beperkende factor

Een sterke afname van opdrachten door de geopolitieke onzekerheid, stijgende rente en hogere materiaalkosten zien we momenteel niet. Er zijn zeker opdrachten die geannuleerd worden omdat het “niet meer uit kan” maar er zijn nog voldoende additionele andere projecten die wel tot uitvoering komen. Weinig bouwers geven dan ook aan dat hun bouwactiviteiten belemmerd worden door te weinig vraag. In juni was dat 8%, ongeveer gelijk aan het gemiddelde van de afgelopen vijf jaar. Veel bedrijven hebben wel grote aanbodproblemen zoals materiaaltekorten (36% van de bedrijven) en personeelstekorten (30% van de bedrijven).

Bouwmaterialen zoals hout, staal en plastics zijn in 2020 en 2021 al flink in prijs gestegen. Wereldwijd was de vraag naar deze producten hoog doordat de bouwproductie in veel landen door bleef gaan tijdens de pandemie. Vooral voor hout hadden toeleveranciers hier niet op gerekend waardoor er tekorten waren.

Nu volgen er prijsstijgingen voor beton, bakstenen en cement

Prijzen voor hout en plastic zijn nog hoog al lijkt er recent wel en (lichte) kentering. Staalprijzen zijn tijdelijk in rustiger vaarwater door vrees dat de wereldeconomie afkoelt en de vraag daalt. Nu zorgen echter de nog torenhoge energieprijzen voor kostenstijgingen bij vooral de beton-, cement- en bakstenen industrie. De bouw zelf is niet een grote gebruiker van olie en gas maar deze producenten van beton, cement en bakstenen wel. Prijsstijgingen van deze producten bleven tot nu toe nog wel beperkt maar volgen nu ook.

Bouwbedrijven rekenen de materiaalprijzen zoveel mogelijk door

Door de aanhoudende vraag kunnen bouwbedrijven prijsverhogingen van materialen vaak doorberekenen. Daar waar dat mogelijk is doen ze dat ook. Per saldo gaf in juni bijna 70% van de bedrijven aan de komende maanden de prijzen verder te willen gaan verhogen. Dit is bijna ongeveer net zo hoog als tijdens de vorige periode van hoge prijzen begin 2018 maar ligt wel iets lager dan in de maand mei van dit jaar. Het doorberekenen van de hogere inkoopkosten is echter niet altijd mogelijk. Aannemers hebben vaak in het verleden projecten aangenomen voor een vaste prijs die zij gecalculeerd hebben op de toen geldende lagere prijs voor bouwmaterialen. Dit geldt vooral voor grote bedrijven die grotere langlopende projecten in de boeken hebben. Voor kleinere bouwers speelt dit minder doordat zij vaak kleinere korter lopende projecten hebben. Prijsveranderingen kunnen zij daardoor sneller in nieuwe projecten opnemen.

Hogere materiaalprijzen gaan nog maar beperkt ten laste van de winst

Het aantal bouwbedrijven dat het afgelopen jaar de winst heeft zien afnemen is ondanks de hogere inkoopprijzen nog beperkt. In het begin van tweede kwartaal van dit jaar gaf 20% (seizoensgecorrigeerd) van de bouwbedrijven aan dat de winstmarge verslechterd was. Dit is wel wat meer dan in de kwartalen ervoor. Naar verwachting zal dit percentage de komende tijd wel wat oplopen maar de winsten van bouwbedrijven zijn de afgelopen jaren ook sterk verbeterd al zijn ze ten opzichte van andere sectoren altijd nog relatief zeer laag.