De jaarcijfers 2025 bevestigen een duidelijke verschuiving in mondiale handelsstromen. Import groeit stevig, terwijl de export achterblijft en de containerbalans verder onder druk komt te staan. Tegelijkertijd verstevigt Rotterdam zijn positie als belangrijkste containerhub van Europa, ondanks toenemende geopolitieke en logistieke uitdagingen.

Deze ontwikkelingen sluiten aan bij de inzichten uit de Container Market Outlook 2026, waarin het Havenbedrijf Rotterdam samen met Xeneta-analist Peter Sand de belangrijkste trends uit het container markt duidt. Die publicatie beschrijft verschuivingen in handelsstromen, netwerken en het functioneren van het havensysteem, ontwikkelingen die inmiddels zichtbaar zijn in Rotterdam. “Dat was geen toekomstmuziek. Die ontwikkelingen zijn nu al zichtbaar in volumes, in handelsstromen en in de manier waarop het havensysteem functioneert”, zegt Frank van der Laan, Senior Adviseur Business Intelligence bij het Havenbedrijf.

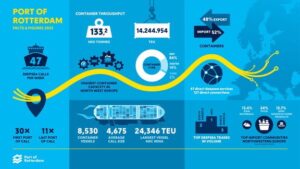

Stijgende import, dalende export en een structurele disbalans

De jaarcijfers over 2025 laten een helder beeld zien: de internationale containerhandel verschuift, en Rotterdam voelt dat direct. De importvolumes stegen gemiddeld met 3,9 procent, vooral door een sterke toename van volle containers uit Azië (+9,3%) en Noord-Amerika (+16%).

Tegelijkertijd blijft de export achter. Met name de export naar Azië daalde opnieuw, dit keer met 4 procent. Ten opzichte van het piekjaar 2018 is er zelfs 20 procent minder geëxporteerd naar Azië; richting China ligt die daling boven de 40 procent. Dat leidt tot een structurele containeronbalans: tussen 2020 en 2025 groeide het verschil tussen import en export met 1,47 miljoen TEU, waardoor het aantal lege containers in het systeem verder toenam.

Volgens Van der Laan is deze disbalans geen tijdelijk fenomeen, maar het gevolg van structurele verschuivingen in de economische verhouding tussen Europa en Azië. “China is uitgegroeid tot een technologisch geavanceerde productie hub die inmiddels ook concurreert met Europa in hoogwaardige sectoren. Tegelijkertijd zijn productiekosten in Europa gestegen door hogere energieprijzen en strengere regelgeving.” De zwakke binnenlandse vraag in China en de focus op export — versterkt doordat een deel van de Amerikaanse markt wegviel en omgeleid werd — vergroten die druk verder.

Maar China is niet de enige factor, benadrukt Van der Laan. Ook binnen Europa speelt een bredere concurrentiekrachtuitdaging. Bedrijven moeten scherper kijken naar hun ketenstrategie en waar ze waarde kunnen toevoegen. “Europa zal zich moeten afvragen wat het tegenover deze ontwikkelingen zet, en hoe we onze positie kunnen versterken door slimmer samen te werken en door kansen in nieuwe productie- en handelsmodellen te benutten.

Netwerkwijzigingen van carriers en geopolitiek bepalen volumes

Naast de verschuivende handelsstromen werd de volumemix in 2025 sterk beïnvloed door strategische keuzes van containerrederijen. Door wijzigingen in allianties en een herschikking van vaarroutes veranderde de positie van havens binnen verschillende handelsregio’s met directe gevolgen voor Rotterdam.

De handel met Noord‑Amerika laat dat duidelijk zien. Terwijl de totale EU- VS handel over heel 2025 een lichte daling liet zien, stegen de volumes in Rotterdam met ruim 16 procent. Volgens van der Laan is dat echter géén teken van een sterkere vraag, maar het directe gevolg van wijzigingen in containerallianties. Door de nieuwe samenstelling van diensten kreeg Rotterdam een centralere positie binnen verschillende Noord-Amerikaanse vaarroutes.

Op Zuid‑Amerika gebeurde het tegenovergestelde: door een herverdeling van calls verschoof lading naar andere havens, waardoor Rotterdam marktaandeel verloor. Daarmee bevestigen de cijfers dat de capaciteit en routing van carriers tegenwoordig vaak meer impact hebben op volumes dan macro‑economische vraagontwikkelingen.

Daarnaast werd in 2025 voor het eerst op grote schaal het hub‑spoke‑model toegepast binnen het Europese containerverkeer. Grote deepsea‑calls worden geconcentreerd op enkele hubs, terwijl regionale havens meer feeder‑ en distributiestromen afhandelen. Deze verschuiving bepaalt in toenemende mate waar lading binnenkomt en hoe goederen door Europa bewegen.

Ook geopolitieke ontwikkelingen spelen een belangrijke rol. De Amerikaanse importheffingen en veranderende handelsrelaties beïnvloeden de planning en positionering van rederijen, wat leidt tot verschuivingen in volumes en onregelmatiger patronen. Volgens Van der Laan versterkt dat de dynamiek: “We zien dat geopolitieke beslissingen en netwerkaanpassingen elkaar steeds vaker beïnvloeden. Dat maakt het speelveld minder voorspelbaar en vraagt om flexibele ketens.”

Samen laten deze ontwikkelingen zien dat de containerstromen in 2025 minder door vraag werden gestuurd en meer door strategische en geopolitieke keuzes van rederijen en overheden. Een trend die zich in 2026 verder zal doorzetten.

Druk op de keten: achterlandgroei, transhipments en beperkte ruimte

De netwerkwijzigingen werkten ook door in het achterlandvervoer. Het achterlandvolume steeg met 11,7% en bereikte in november een record van ruim 1 miljoen TEU. Tegelijkertijd bleef de totale volumegroei met 3% achter bij het Europese gemiddelde, omdat de beschikbare terminalcapaciteit onvoldoende ruimte bood voor zowel alle transhipment- als achterlandstromen. Om achterlandstromen maximaal te kunnen faciliteren week een deel van de transhipmentlading over 2025 uit naar andere havens in de regio. Dit resulteerde in een daling van transhipmentvolumes in Rotterdam met 16%.

Die keuzes passen bij de structurele sleutelpositie van Rotterdam. Ongeveer 30% van alle Noordwest Europese containers loopt via de haven. De combinatie van grotere scheepscalls, hogere volumes en beperkte terminalcapaciteit maakt het systeem tegelijk gevoelig voor pieken, die doorwerken naar binnenvaart, spoor en weg. Zoals Van der Laan het samenvat: “Het benadrukt dat volumegroei niet alleen een uitdaging is aan de zeezijde, maar ook in het achterland. De gehele keten staat onder druk.”

Foto: Martens Multimedia

Terminalcapaciteit onder druk, maar uitbreidingen versterken de toekomstbestendigheid

“Door onzekerheden in de supply chains, langere dwell times en vertragingen van Azië-schepen is het heel lastig om de havencapaciteit maximaal te benutten”, vervolgt Van der Laan. De druk op de capaciteit werd in 2025 verder vergroot door wachttijden. Twee periodes hadden grote impact op de productiviteit. Begin 2025 zorgde dichte, aanhoudende mist voor aanzienlijke wachttijden aan de zeezijde. In oktober legden twee zware stormen en vooral een langdurige staking van sjorders de productiviteit vrijwel volledig stil.

Om de druk op terminals te verlichten, wordt in Rotterdam fors geïnvesteerd in uitbreiding van terminalcapaciteit, onder meer bij APMT2, Euromax en RWG. “Rotterdam is de enige Noordwest Europese haven met ruimte voor substantiële groei, tot wel 8 miljoen TEU extra per jaar. Daarmee kunnen we de verwachte consumptiegroei en de economische ontwikkeling in Noordwest-Europa blijven faciliteren,” zegt Van der Laan. “De uitbreidingen gaan de komende jaren absoluut hun vruchten afwerpen,” voorspelt Van der Laan. Met nieuwe, hoogwaardige terminalcapaciteitenverwacht hij zelfs een groei die harder gaat dan de markt, inclusief een terugkeer van transhipment naar Rotterdam. “Dit jaar zal nog best uitdagend zijn, maar vanaf 2027 neemt de capaciteit toe en zullen wachttijden naar verwachting afnemen.”

Weerbaarheid en datadeling: samenwerken in een structureel volatiele keten

De trends die in de Outlook voor 2026 werden voorspeld, tekenen zich volgens Van der Laan nu al af in Rotterdam. De containerketen wordt structureel volatieler door geopolitieke spanningen, klimaatextremen en veranderingen in carrier‑netwerken. Dat vraagt om een andere manier van werken, zegt hij: “Supply chains zijn disruptief geworden. Weerbaarheid moet daarom centraal staan in de manier waarop we de keten organiseren in 2026 en verder.”

Weerbaarheid hangt volgens Van der Laan overigens niet alleen af van fysieke capaciteit, maar ook van hoe voorspelbaar de keten zichzelf organiseert. Informatie speelt daarbij een belangrijke rol, geeft hij aan: “Niet als administratieve verplichting, maar als operationele belofte tussen schakels. Partijen moeten tijdiger en consistenter informatie delen om pieken beheersbaar te houden.” Maar alleen betere informatie is niet genoeg. Organisaties moeten ook anders naar hun supply chains kijken en openstaan voor nieuwe werkwijzen, aldus Van der Laan. “Die combinatie is noodzakelijk, omdat verstoringen niet te voorkomen zijn. De vraag is niet óf de keten onder druk komt te staan, maar hoe daarop wordt gereageerd.”

Supply chains worden sterker wanneer ketenpartners daadwerkelijk samenwerken. “Rotterdam is de weg naar datagedreven samenwerking al ingeslagen,” weet Van der Laan. “Doel is dat de haven beter gepositioneerd is om te pieken en om te gaan met verstoringen en netwerkwijzigingen. Ketenpartners zullen hier ook hun verantwoordelijkheid moeten nemen en actief moeten aansluiten.”

Voor verladers en expediteurs betekent dit dat hun ketenkwaliteit steeds belangrijker wordt. “Goede voorraadposities en betrouwbare supply chains zijn cruciaal voor succes. Tijdige informatie, wendbare processen en een efficiënte containerafhandeling dragen direct bij aan concurrentiekracht,” zegt Van der Laan. “In een wereld waarin handelsstromen verschuiven ligt de sleutel tot succes niet alleen in volume, maar in samenwerking, informatie en aanpassingsvermogen.”

Impact sluiting Straat van Hormuz op Rotterdam en het containersegment

De recente spanningen in het Midden-Oosten en de feitelijke sluiting van de Straat van Hormuz laten opnieuw zien hoe snel geopolitieke ontwikkelingen de wereldwijde handel en dus ook de haven van Rotterdam kunnen raken. Hoewel de grootste gevolgen wereldwijd bij energie en tankermarkten liggen, zijn er ook directe effecten op het containersegment van Europa’s grootste haven.

Voor Rotterdam gaat het jaarlijks om ongeveer 155.000 TEU aan containerlading van en naar de Golfregio, voornamelijk via Jebel Ali en Khalifa Port. Deze drie lijndiensten, twee afgehandeld bij ECT Delta en één bij RWG, vertegenwoordigen samen circa 1,5% van de totale containeroverslag.

Bij een langdurige blokkade kunnen containers niet worden geladen of gelost, waardoor lading achterblijft in internationale hubs of moet worden omgeleid via alternatieve havens zoals Sohar. In sommige gevallen blijft lading aan boord wanneer schepen hun rotatie niet kunnen uitvoeren. Dat leidt tot verstoring van schema’s, verslechterde on‑time performance en vertragingen in exportstromen vanuit Rotterdam.

Hoewel het volumedeel relatief beperkt is, kan een aanhoudende blokkade wel degelijk doorwerken in de mondiale container supply chain. Capaciteit verschuift, netwerken moeten worden hertekend en rederijen passen noodgedwongen hun routes aan. Dit alles met merkbare effecten voor havens, verladers en expediteurs in Europa.