In 2025 konden Nederlandse pensioenfondsen profiteren van een combinatie van goede beleggingsrendementen en overwegend hogere rentes. Daardoor steeg de indicatieve* gemiddelde dekkingsgraad van het gemiddelde Nederlandse pensioenfonds van circa 116% begin 2025 naar ongeveer 129% eind 2025. Tegelijkertijd stond 2025 opnieuw volledig in het teken van de Wet toekomst pensioenen (Wtp). Termijnen werden aangepast en invaardata verschoven. Richting het einde van het jaar werd de transitie naar het nieuwe stelsel echt concreet met een golf aan invaarbeschikkingen.Dat blijkt uit de Pensioenthermometer van Aon, wereldwijd dienstverlener op het gebied van risico-, pensioen- en gezondheidsoplossingen, die dagelijks de ontwikkeling van de gemiddelde dekkingsgraad volgt.

Financieel-economische ontwikkelingen

In 2025 stonden vooral de Amerikaanse importheffingen en de geopolitieke spanningen centraal. Vanaf januari kondigde Trump al heffingen aan op goederen uit Canada, China, de EU, het VK en andere landen. Later volgden ook heffingen op staal, aluminium, auto’s, halfgeleiders en farmaceutische producten. Veel landen reageerden met tegenmaatregelen. Dit leidde tot toenemende handelsspanningen, forse wederzijdse tariefverhogingen en meerdere rondes van tijdelijke wapenstilstanden en onderhandelingen.

Deze ontwikkelingen zorgden voor grote onzekerheid op de financiële markten. Vooral in april daalden aandelenkoersen scherp, door de verwachting dat de heffingen zouden leiden tot lagere economische groei en hoge inflatie. Toch herstelden de aandelenmarkten snel. Het herstel hield aan tot en met oktober. Enerzijds door handelsakkoorden (onder andere VS–VK, VS–China, EU–VK) en anderzijds door goede bedrijfsresultaten van AI-gerelateerde bedrijven.

De valutamarkten waren onstabiel: alle grote valuta daalden flink ten opzichte van de euro. Zo daalden de Amerikaanse dollar en de Japanse yen met ongeveer 13% en de Britse pond met ruim 5%. De zorgen over de houdbaarheid van de Amerikaanse staatsschuld en een ratingverlaging door Moody’s hadden impact op de Amerikaanse munt. Grote onzekerheid deed de goudprijs stijgen naar recordniveaus. Tegelijkertijd daalden de olieprijzen door hogere productie en afnemende vraag. Tenslotte liepen rentespreads van financieel minder solide landen op.

De ECB (Europese centrale bank) en de Fed (Centrale bank van de Verenigde Staten van Amerika) reageerden gemengd op de oplopende inflatie en afnemende groei. De ECB verlaagde de rente enkele malen tot 2% en eindigde voorlopig de dalende rentecyclus. De Fed startte, door slechtere arbeidsmarktcijfers, later met het verlagen van de beleidsrente naar 3,5%, terwijl Trump al het hele jaar de druk opvoerde richting de Fed om de rente sneller te verlagen. De groei- en inflatievooruitzichten werden verlaagd. Het IMF (Internationaal monetair fonds) verlaagde de groeiramingen, voor zowel de VS als de eurozone. Al met al werd het beleggingsklimaat gekenmerkt door tariefescalaties, monetaire steun, politieke onrust en de periodes van herstel.

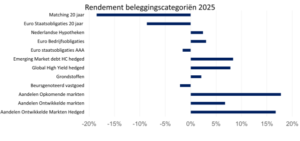

| Dit jaar stegen de aandelen van ontwikkelde landen met 6,8% in euro’s. Als de portefeuille was afgedekt tegen valutarisico was het rendement 16,7%. De euro werd in 2025 sterker ten opzichte van de yen, het Britse Pond en vooral de Amerikaanse dollar. Aandelen profiteerden van de nieuwe technologische mogelijkheden van AI, maar ook van de financiële sector die voordeel haalde uit een steilere rentecurve. Aandelen van de opkomende landen presteerden zeer goed en behaalden een rendement van bijna 18%. Ook hier zorgde het AI-thema voor goede resultaten van landen als Zuid-Korea, Taiwan en China.

Rente Aandelen ontwikkelde markten behaalden over december 2025 een positief rendement van 0,8% en de opkomende markten 0,6%. Door de gestegen rente waren de rendementen op obligaties negatief. Het totaalrendement van de pensioenportefeuille bedroeg -1,1%. Swaprente gestegen, verplichtingen gedaald en vermogen gedaald in december De grote pensioenfondsen hebben reeds aangekondigd of zij de pensioenen per 1 januari 2026 indexeren en zo ja, met hoeveel. ABP verwacht 2,84% te kunnen indexeren. PME 2,82%. BPF Bouw, PMT en PFZW stappen over naar het nieuwe pensioenstelsel en indexeren niet. De indexaties hebben de betreffende pensioenfondsen al verwerkt in de dekkingsgraad eind 2025, waardoor de dekkingsgraden minder zijn gestegen. Door de daling van het vermogen in december met ruim 1%, was er per saldo sprake van een stijging van de dekkingsgraad van circa 1%. Als we rekening houden met de toegekende indexaties bij de grote pensioenfondsen dan verwachten we dat de dekkingsgraad stabiel blijft op 128%. DC-regelingen |

| Deelnemers tot 60 jaar met een vaste lifecycle behaalden een positief rendement. Oudere deelnemers behaalden minder rendement, omdat het risico in de laatste jaren wordt afgebouwd door de afbouw van aandelen ten gunste van obligaties. Obligaties leverden een lager rendement op dan aandelen door de opgelopen rente.

Voor deelnemers die hebben gekozen voor doorbeleggen was het rendement vanaf 55 jaar hoger dan voor de deelnemers met een vaste uitkering. Dit komt doordat het risico minder wordt afgebouwd in de laatste jaren tot pensioendatum. Aandelen leverden dit jaar meer rendement op dan obligaties. “Te zien is dat de kosten van een annuïteit harder terugliepen in vergelijk met de behaalde rendementen”, zegt Frank Driessen, Director Wealth, Aon Nederland, “Deelnemers in een DC-regeling kunnen daardoor een hoger pensioen aankopen in vergelijk met een jaar eerder.”

TERUGBLIK Sterk begin van het jaar: hogere rente en goede aandelenrendementen Tegelijkertijd liep de inflatie weer op. Dat voedde de zorg over de koopkracht van gepensioneerden. Door de al relatief hoge dekkingsgraden was er bij veel fondsen wél ruimte om per 1 januari te indexeren. Ook ontstond er ruimte voor invaarbonussen bij de overgang naar het nieuwe systeem. Doorlopend herstel: dekkingsgraden stijgen door de zomer heen Eindsprint richting 2026: dekkingsgraad rond 129% en Wtp wordt werkelijkheid Tegelijkertijd verschoof de aandacht van voorbereiden naar daadwerkelijk uitvoeren van de nieuwe pensioenwet (Wtp). In de aanloop naar 1 januari 2026 regende het invaarbeschikkingen en werd voor een groot deel van de Nederlandse pensioendeelnemers duidelijk wat de overstap naar het nieuwe stelsel voor hun pensioen betekent. “Nu wordt het echt realiteit. Veel Nederlanders krijgen een brief met de transitie-effecten en kunnen begin van het jaar een verhoging van hun pensioen tegemoetzien. Voor veel deelnemers zal dat goed nieuws zijn, maar het vraagt ook veel van uitvoerders om alles beheerst en tijdig te verwerken”, aldus Frank Driessen. Wtp het dominante thema: complexiteit, capaciteit en tijd Frank Driessen: “De transitie vraagt enorm veel van pensioenuitvoerders en fondsen. Wij zijn blij dat er duidelijkheid is gekomen over de termijnen, zodat bestuurders niet het gevoel hebben dat zij formeel achter de feiten aanlopen terwijl ze in de praktijk al het mogelijke doen om de transitie zorgvuldig te laten verlopen.” In 2025 werd duidelijk dat implementatieplannen één jaar voor de invaardatum moeten worden ingediend, in plaats van op een vaste datum. Meerdere fondsen stelden hun geplande invaardatum van 1 januari 2026 uit. Oorzaken waren onder meer beperkte IT-capaciteit en de complexiteit van de transitie. Hierdoor verschuift de grootste piek waarschijnlijk naar 2027. Het besluit van Visma Idella om te stoppen met het uitvoeren van transities illustreerde eind 2025 opnieuw dat de capaciteit bij pensioenuitvoeringsorganisaties beperkt is. Pensioenfondsen moeten balanceren tussen de eisen van de toezichthouder en een beperkte uitvoeringscapaciteit. Evenwichtige transitie en extra eisen vragen extra werk Verschil in tempo: pensioenfondsen versus verzekerde regelingen “De overgang naar de Wtp is hét moment om het bredere arbeidsvoorwaardenpakket onder de loep te nemen. Wie te laat begint, loopt het risico in een keurslijf van deadlines te worden gedwongen en niet de optimale oplossing voor werknemers te kunnen kiezen”, benadrukt Driessen. Conclusie terugblik 2025

Met de massale overstap per 1 januari 2026 in het vooruitzicht – en een tweede grote golf richting 2027 – kan worden geconcludeerd dat 2025 het jaar is waarin de Wtp van papieren plannen steeds meer veranderde in tastbare realiteit voor deelnemers.

VOORUITBLIK: van transitie naar dagelijks pensioenrealiteit Fondsen in het nieuwe Wtp stelsel: andere focus op rendement en communicatie Driesen: “Een belangrijk aandachtspunt voor 2026 is daarom: hoe leg je aan deelnemers begrijpelijk uit wat een goed jaar of een tegenvallend jaar in het nieuwe stelsel betekent, en wat dat doet met hun toekomstige uitkering.” Forse verhogingen per 1 januari – 1 april 2026: zichtbare impuls voor koopkracht gepensioneerden Het is belangrijk om in 2026 helder te communiceren dat een verhoging bij invaren niet betekent dat toekomstige uitkeringen alleen nog maar stijgen. Pensioenen worden in het nieuwe stelsel gevoelig voor rendement, al worden schommelingen veelal gedempt door solidariteits-/risicodelingsreserves en het spreiden van rendementen. Op basis van de huidige plannen gaat het bij de grootste twaalf fondsen om ruim 7 miljoen deelnemers en ongeveer 1,4 miljoen gepensioneerden die met deze verhogingen te maken krijgen. Gemiddeld komt de geschatte verhoging voor gepensioneerden bij deze fondsen uit rond de 13%, met uitschieters van 5% tot 20% of meer per fonds. De fondsen die nu invaren hebben de wind mee en kennen mooie dekkingsgraden en renteniveaus”, zegt Driessen. “Het is heel fijn dat de overgang gepaard gaat met goed nieuws. Hopelijk bevordert dit het draagvlak voor het nieuwe systeem.” Wetgeving: Verzamelwet en verdere uitwerking Wtp Voor fondsen die in 2026 of per 1 januari 2027 overgaan, blijft 2026 vooral een implementatiejaar. De kaders staan grotendeels vast, maar de praktische uitwerking in governance, IT, administratie en communicatie vraagt blijvend veel aandacht. Fondsen die in 2026 / per 1 januari 2027 overgaan Verzekerde regelingen: tempo moet omhoog De verwachting is dat de druk op dit dossier in 2026 verder zal toenemen, om te voorkomen dat een te grote groep verzekerde regelingen pas kort voor de uiterste datum in beweging komt. Bedrag ineens: nieuw keuzemoment, maar nu per 1 juli 2026 Een belangrijk aandachtspunt is dat deelnemers geen keuze maken die op korte termijn aantrekkelijk lijkt (‘cash nu’), maar die op langere termijn nadelig uitpakt voor hun inkomen of toeslagen. Rentehedge en renterisico: nasorteren kan, maar de mismatch landt ergens In het nieuwe stelsel kiezen veel fondsen voor een indirecte methode. Het beschermingsrendement wordt vastgesteld op basis van de DNB rentetermijnstructuur, terwijl de feitelijke renteafdekking via een matchingportefeuille loopt. Het verschil tussen beide – de mismatch – komt in het overrendement terecht. Zonder aanpassing van de toedelingsregels raakt dit in de praktijk vooral de jongeren. Driessen: “Nasorteren geeft lucht op de markttechnische kant. Denk aan het verspreiden van transacties en minder druk op 1 januari. Het verschuift de uitdaging naar de interne verdeling van resultaten. De hamvraag is hoe voorkom je dat de ‘rekening’ van de nasorteerperiode disproportioneel bij jongeren komt te liggen? Het hanteren van een tijdelijke staffel met toedeelregels kan hiervoor een oplossing zijn. Dit vraagt wel extra uitleg richting deelnemers in een systeem waarin rendementen en risico’s explicieter zichtbaar worden.” |