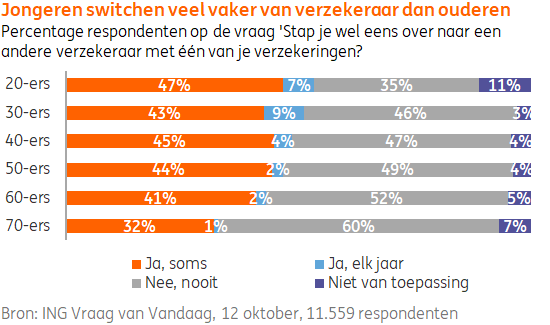

Met de komst van nieuwe technologieën verandert ook het klantgedrag. Jongeren hebben andere wensen dan oudere generaties op de verzekeringsmarkt. Zo wisselt ruim de helft van de twintigers en dertigers regelmatig met één of meerdere verzekeringen van verzekeraar, tegenover een derde van de zeventigers, blijkt uit de ING Vraag van Vandaag onder ruim 11.000 respondenten. Ook hechten jongeren minder aan onafhankelijk advies en kiezen ze, als ze toch advies willen, vaker voor digitaal advies dan de oudere generaties. Om deze generatie niet te verliezen aan online platformen is het belangrijk dat adviseurs zich nadrukkelijker op deze doelgroep gaan richten door meer te focussen op digitalisering.

Voordelen van online platformen zijn gemak en snelheid

Daarentegen maken online platformen eerder gebruik van nieuwe technologieën en kunnen ze snel inspelen op veranderend klantgedrag. Doordat zaken als klantcontact en administratieve handelingen zijn gedigitaliseerd, kunnen ze sneller en goedkoper inspelen op de wensen van de klant dan een onafhankelijk adviseur. Bovendien hebben ze een breder aanbod en zijn ze 24/7 bereikbaar. Hiermee lopen ze ver vooruit op de meeste tussenpersonen. Qua digitalisering komen die meestal nog niet verder dan het automatiseren van de backoffice zodat minder personeel nodig is.

Tot nu toe beperken online platformen zich in Nederland voornamelijk tot het bemiddelen in verzekeringen. Vooral de relatief simpele particuliere verzekeringen, zoals een inboedel-, auto- of reisverzekering, zijn geschikt voor platformisering doordat het veelal standaardverzekeringen betreft waar geen advies voor nodig is. Daarentegen bestaat de verzekeringsmarkt voor het midden- en grootzakelijke segment nog altijd grotendeels uit maatwerk, wat een hoge mate van advisering vereist vanwege de complexiteit. Vooral op deze markt kunnen adviseurs toegevoegde waarde leveren door het geven van hoogwaardig advies.

Een voorwaarde is wel dat adviseurs ook hier investeren in digitalisering en online zichtbaarheid, aldus ING Economisch Bureau. “Met name de grotere partijen zijn hiertoe goed in staat, vanwege hun schaalvoordelen. Hierdoor zal een verdergaande consolidatie in de sector plaatsvinden, wat ten koste gaat van de kleinere spelers. Digitalisering zorgt derhalve voor een shake-out van tussenpersonen.”

Meer informatie over het onderzoek van ING Economisch Bureau: https://www.ing.nl/media/ING_EBZ_van-verzekeringsagent-naar-risicomanager_tcm162-206449.pdf