Hoewel de premies op de Britse markt voor zakelijke verzekeringen zijn blijven dalen, is het tempo waarin dit gebeurt in het tweede kwartaal van 2025 aanzienlijk afgenomen. Dit is een eerste aanwijzing dat de zachte markt mogelijk het dieptepunt heeft bereikt. Hoewel het onduidelijk is wanneer de markten zullen verharden, wijst de afkalving van de daling van de premies rop dat dit mogelijk begint te gebeuren, en dat is goed nieuws. Deze bevindingen komen uit de nieuwste editie van de Insurance Times Commercial Lines Premium Index, in samenwerking met softwarebedrijf Open GI

De index aggregeert miljarden ponden aan bruto geboekte premies (GWP) – geplaatst door honderden makelaars via de verzekeringssoftware van Open GI – om een gedetailleerd beeld te geven van de huidige toestand van de zakelijke verzekeringsmarkt. Een totale premiedaling van 6,7% voor alle zakelijke verzekeringslijnen in het tweede kwartaal van 2025 betekent het derde opeenvolgende kwartaal waarin Open GI een daling van de premies op jaarbasis registreerde.

Dit cijfer betekende echter ook een afkalving van de driemaandelijkse premiedalingen in vergelijking met de daling van 10,9% op jaarbasis in het eerste kwartaal van 2025. Het was voor het eerst sinds het begin van de premiedalingen in het vierde kwartaal van 2024 dat er een afzwakking in de daling werd geconstateerd. Vóór het vierde kwartaal van 2024 kenden de premies voor zakelijke verzekeringen elk kwartaal een stijging op jaarbasis sinds de index in het tweede kwartaal van 2021 van start ging.

Grote dalingen

Hoewel de index van augustus 2025 laat zien dat de daling van de premies op de zakelijke verzekeringsmarkt als geheel is afgezwakt, kent geen van de grote verzekeringsbranches een stijging van de premies.

De premies voor wagenparkverzekeringen daalden het minst op jaarbasis, met een gemiddelde prijsdaling van slechts 1,4% tussen het tweede kwartaal van 2024 en het tweede kwartaal van 2025. Dat cijfer zal veel makelaars verheugen, nadat de Bank of England in 2024 rapporteerde dat de zakelijke motorrijtuigenaansprakelijkheidsmarkt in 2023 een bruto premie-inkomen van 3,4 miljard pond had.

Gecombineerde aansprakelijkheids- en andere bedrijfsmatige producten kenden een vergelijkbare bescheiden daling van respectievelijk 4,6% en 5,2% op jaarbasis. Pakketten (10,1%), aannemers en vakmensen (10,2%) en vastgoedeigenaren (11,6%) kenden allemaal een daling van meer dan 10%.

Ondertussen daalden de premies voor gespecialiseerde verzekeringen – gedefinieerd als specifieke producten voor nichemarkten – tussen 2024 en het tweede kwartaal van 2025 met 15,4%, de grootste daling van alle belangrijke productgebieden die in deze exclusieve index zijn opgenomen.

Makelaars zullen echter gerustgesteld zijn door het feit dat de categorie ‘overige’, die diverse verzekeringen omvat die niet groot genoeg zijn om een eigen categorie te rechtvaardigen, het afgelopen jaar een stijging van 3,7% heeft laten zien.

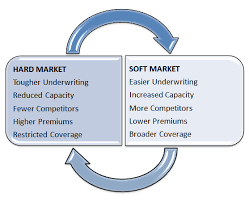

Hoewel premiefdalingen aantrekkelijk kunnen zijn voor consumenten, hebben makelaars en verzekeraars door de langdurige margedruk met spanning uitgekeken naar het einde van de zachte markt. Nick Giddings, directeur makelaars en MGA’s bij Open GI, legt uit: “Het is duidelijk dat de zachte markt consumentvriendelijk is, maar het is een uitdaging voor makelaars in alle bedrijfstakken – onze partners vertellen ons dat het een moeilijke tijd is – en dat de tarieven blijven dalen is niet wat iedereen had gehoopt.

“We zien echter tekenen van herstel. Hoewel de totale premies nog steeds dalen, daalt het tempo waarin ze dalen ten opzichte van de voorgaande kwartalen, wat erop kan wijzen dat we het dieptepunt van deze marktcyclus al achter ons hebben gelaten. Hoewel het onduidelijk is wanneer de markten zullen verstrakken, is de afname van de tariefdaling een indicatie dat dit mogelijk begint te gebeuren, en dat is goed nieuws voor onze partnermakelaars.”

Negatieve markt

Aangezien de tekenen dat er een einde komt aan de zachte markt nog steeds voorlopig zijn, bestaat er in sommige sectoren scepsis over hoe snel er een ommekeer in de tarieven te zien zal zijn. David Ovenden, chief underwriting officer bij Axa Commercial, een bedrijf dat positieve premieontwikkelingen heeft gezien in zijn eigen aanbod voor wagenparken, legt uit waarom hij denkt dat de tarieven op middellange termijn zullen blijven dalen.

Hij vertelde Insurance Times: “Eind 2024 en begin 2025 was er sprake van toenemende concurrentie in een aantal bedrijfstakken en specifieke segmenten. De uitzondering hierop waren financiële verzekeringen, waar de marktomstandigheden in 2024 zwakker waren, en motorvoertuigen, waar verzekeraars positieve tarieven bleven realiseren omdat ze ongunstige resultaten en extra claiminflatie in dit segment aanpakten. De aanvankelijke negatieve impact op de tarieven begin 2025 begint enigszins af te nemen, zoals blijkt uit de gegevens van Open GI. Met uitzondering van motorvoertuigen blijven we echter in een sterk negatieve markt, die naar verwachting tot eind 2025 en waarschijnlijk tot in 2026 zal aanhouden.”

De vraag wanneer de markt zich zal stabiliseren of weer zal stijgen, hangt af van een aantal factoren, waaronder het weer, de inflatie, de bredere economische prestaties en, cruciaal, wanneer verzekeraars erkennen dat hun resultaten op of onder het beoogde rendement liggen.”

Wat de precieze timing van de ommekeer in de premies ook mogen zijn, de index van Insurance Times en Open GI suggereert dat het tempo van de daling eindelijk afneemt, een signaal dat de langverwachte ommekeer in de markt nu in zicht is.