Bijna de helft (44%) van de Britse algemene verzekeringsmakelaars (UKGI) die tussen oktober en december 2024 door Insurance Times werden ondervraagd, is van mening dat de huidige regelgeving voor de verzekeringsmarkt in het land ‘te beperkend’ is, waardoor “het moeilijk is om een balans te vinden tussen naleving en de behoeften voor het runnen van een bedrijf”.Kleinere bedrijven zonder speciale compliance teams vinden de huidige regelgeving het meest belastend, zo blijkt uit de bevindingen in het Five Star Rating Report: Commercial Lines and Personal Lines 2024/25. Aan de enquête die ten grondslag ligt aan de editie van 2025 namen ongeveer 850 UKGI-makelaars deel.

De kwestie van regulering was een belangrijk gespreksonderwerp onder de respondenten. Hoewel 44% het toezicht van de FCA als ‘te beperkend’ beschouwt, spreekt 49% van een evenwichtige situatie, terwijl de resterende 7% zich afzijdig hield of een andere mening was toegedaan..Gesprekken over regulering zullen in 2025 ongetwijfeld doorgaan na de brede dereguleringsplannen van minister van Financiën Rachel Reeves, gericht op sectoren zoals verzekeringen en herverzekeringen.

Op 14 november 2024 zei Reeves in een toespraak over haar economische groeistrategie in Mansion House: “We zetten de vijf prioritaire groeikansen uiteen waarop die strategie zich zal richten – fintech, duurzame financiering, vermogensbeheer en wholesalediensten, verzekeringen en herverzekeringen en kapitaalmarkten.”Ook Prudential Regulation Authority (PRA) chief executive Sam Woods bevestigde soortgelijke plannen om ‘overkookte’ regelgeving te versoepelen en stelde plannen voor om het voor de verzekeringssector makkelijker te maken om te investeren in risicovollere activa dankzij minder omslachtige goedkeuringsmechanismen.Op 8 januari 2025 vertelde Woods het House of Lords Financial Services Regulation Committee: “We hebben de rapportage aan de verzekeringskant al met een derde teruggebracht. We willen kijken welke ruimte er is om de rapportagelast voor de banken te verminderen. En ook daar zullen we dit jaar mee komen.”

Kleine bedrijven het hardst getroffen

Regelgeving op het gebied van financiële dienstverlening blijkt meer te zijn dan alleen een administratieve tijdrovende klus. Uit onderzoek van het adviesbureau voor bedrijfsbeheer London Economics, dat in januari van dat jaar werd gepubliceerd in het 2023-manifest van brancheorganisatie Biba, blijkt dat Britse bedrijven twee keer zo veel regelgevingskosten hebben in vergelijking met andere regio’s.Het manifest haalt statistieken aan die aantonen dat de gemiddelde directe regelgevingskosten voor Britse makelaars sinds 2019 met 40% zijn gestegen.

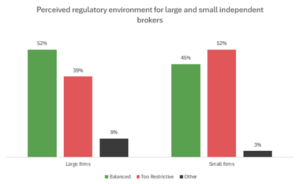

Precies de helft (50%) van de kleinste makelaars van UKGI, met een geschatte omzet tussen £0 en £5m per jaar, verklaarde dat de regelgeving in het Verenigd Koninkrijk te beperkend was.Dit aantal daalde echter voor makelaars die werkzaam zijn bij grotere bedrijven – 38% van degenen die werkzaam zijn bij bedrijven met een geschatte omzet tussen £5m en £50m vond de regelgeving van UKGI te beperkend, vergeleken met 43% van de respondenten die werkzaam zijn bij makelaars met een omzet tussen £50m en £200m en 38% van de makelaars die werkzaam zijn bij bedrijven met een omzet van £200m of meer.

Krachtige regelgeving

Sectorbrede steun voor sterke, duidelijke regelgeving blijft echter overheersen.In februari 2025 zei FCA-directeur Verzekeringen Matt Brewis op de jaarlijkse ABI-conferentie dat de Britse verzekeringssector “een sterke plek is om zaken te doen omdat we een sterke, stabiele, ondersteunende financiële regelgeving hebben”.Hoewel marktdeelnemers het grotendeels eens zijn met het doel en de doelstellingen van de regelgeving, is het de bijbehorende last van de administratieve rapportage die problemen oplevert, volgens Five Star Rating Report: Commercial Lines en Personal Lines 2024/25 bevindingen.

In de opmerkingen van het rapport merkte een makelaar op: “Het is niet dat de regels zelf te streng zijn, maar het vereiste bewijs en de frequentie is te veel, vooral voor MKB-bedrijven.” Een andere makelaar vertelde Insurance Times: “De brede aanpak [van de FCA] heeft een negatieve impact, hoewel ik de noodzaak om de professionaliteit binnen onze sector voortdurend te verbeteren waardeer en volledig ondersteun.”

In maart 2025 publiceerde de FCA een update over haar werk om haar regels te stroomlijnen en de lasten voor bedrijven te verminderen via haar nieuwe strategische vijfjarenplan.Een woordvoerder van de FCA vertelde Insurance Times: “We zetten ons in om de regeldruk te verminderen en proportioneel te handelen. Het aanleveren van gegevens is een belangrijke taak voor bedrijven, vooral voor kleinere bedrijven. Daarom bekijken we opnieuw welke informatie we vragen en zorgen we ervoor dat we alleen die gegevens verzamelen die we nodig hebben en gebruiken.”

Read the full Five Star Rating Report: Commercial and Personal Lines 2024/25 here