Verzekeraars die zich richten op jongere generaties hebben te maken met al lang bestaande problemen in de sector, zoals een gebrek aan begrip en een gebrek aan consumentenvertrouwen. Hoewel snellere oplossingen zoals social media-strategieën en flexibelere producten enigszins kunnen helpen, zouden ze slechts een klein deel aanspreken. Om deze generaties te bereiken, moeten volgens data- en analysebedrijf GlobalData problemen op de langere termijn worden aangepakt.

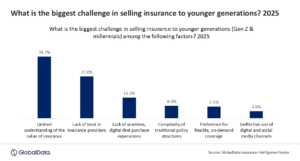

Uit een enquête van GlobalData die werd uitgevoerd in Q1 2025 (met 174 respondenten) bleek dat meer dan 50% van de respondenten van mening was dat ofwel een gebrek aan begrip van verzekeringen of een gebrek aan vertrouwen in verzekeringsaanbieders de belangrijkste uitdagingen waren bij het verkopen van verzekeringen aan Gen Z en millennials. Hoewel deze consumentsegmenten doorgaans digitaal onderlegd zijn, is er voor het aanpakken van hun problemen meer nodig dan het upgraden van digitale platforms en social media-strategieën.

Ben Carey-Evans, Senior Insurance Analyst bij GlobalData, licht toe: “Een gebrek aan consumentenvertrouwen is een terugkerend probleem voor de sector. Stijgende premies voor sommige persoonlijke verzekeringen helpen de situatie niet; het vergroten van de waarde en betrokkenheid die verzekeraars bieden zal essentieel zijn om dit te veranderen.Het communiceren van de waarde van polissen zal ook een uitdaging zijn – vooral omdat veel jongeren kennismaken met verzekeringen door de ‘wrokaankoop’ van een verplichte autoverzekering. De moderne kenmerken van sommige verzekeringsproducten kunnen echter een toegevoegde waarde bieden.”

Hij vervolgt: “Het communiceren van de waarde van polissen zal ook een uitdaging zijn – vooral omdat veel jongeren kennismaken met verzekeringen door de ‘wrokaankoop’ van een verplichte autoverzekering. De moderne kenmerken van sommige verzekeringsproducten kunnen echter toegevoegde waarde bieden en klanten binden. Functies zoals voedings- en fitnessplannen en smartwatchkortingen binnen ziektekostenverzekeringen, of slimme thuisapparaten die helpen om huizen veiliger te maken, zijn manieren die de interactie en waarde tussen verzekeraars en klanten kunnen vergroten.”

Een gebrek aan begrip bij de consument is misschien gemakkelijker op te lossen, en een beperkt begrip van de waarde van verzekeringen en de complexiteit van productstructuren worden beide als uitdagingen gezien. Verzekeraars staan vaak bekend om hun lange en ingewikkelde voorwaarden. Toch hebben sommige aanbieders – met name de Amerikaanse startup Lemonade – prioriteit gegeven aan eenvoudige taal en het zo begrijpelijk mogelijk maken van polisvoorwaarden.

Carey-Evans concludeert: “De uitkomsten van de enquête zouden zorgwekkend moeten zijn voor verzekeraars, omdat ze suggereren dat het verbeteren van het beeld dat jongere generaties hebben van de verzekeringssector een belangrijke prioriteit moet zijn voor de toekomst. Problemen op de langere termijn, zoals het begrip en vertrouwen van de consument, kunnen niet simpelweg worden opgelost door PR- en social media-strategieën te verbeteren. In plaats daarvan moeten verzekeraars ernaar streven om de betrokkenheid bij klanten te vergroten, polissen begrijpelijker te maken en waarde en prikkels toe te voegen waar de winstmarges dat toelaten.”