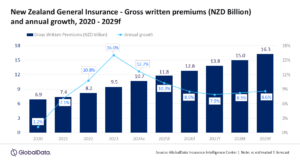

De Nieuw-Zeelandse verzekeringssector zal naar verwachting groeien met een samengesteld jaarlijks groeipercentage (CAGR) van 8,3% van NZD11,8 miljard ($7,1 miljard) in 2024 tot NZD16,3 miljard ($9,6 miljard) in 2029, in termen van bruto geschreven premies (GWP), volgens data- en analysebedrijf GlobalData.

Uit het meest recente rapport van GlobalData, “New Zealand General Insurance Market Size and Trends by Line of Business, Distribution, Competitive Landscape and Forecast to 2029”, blijkt dat de algemene verzekeringssector in het land in 2025 naar verwachting met 10,3% zal groeien, gedreven door de medische inflatie en premiestijgingen in property- en motorrijtuigenverzekeringen, die naar verwachting met respectievelijk 10,6% en 10,3% zullen groeien. Verwacht wordt dat de twee verzekeringen samen 74,7% zullen bijdragen aan de GWP van de algemene verzekeringen in 2025.

Swarup Kumar Sahoo, Senior Insurance Analyst bij GlobalData, licht toe: “De groei van de algemene verzekeringen in Nieuw-Zeeland zal worden ondersteund door een stabiel economisch klimaat en hervormingen in de regelgeving. De afnemende inflatie en groeiende particuliere investeringen zullen naar verwachting de binnenlandse vraag en de consumptie van huishoudens stimuleren. Schadeverzekeringen voor persoonlijke eigendommen zullen de groei van schadeverzekeringen blijven ondersteunen door het stijgende aantal weersomstandigheden. Daarnaast wordt verwacht dat de stijging van de bouwkosten en de stijgende reparatiekosten de premies verder zullen doen stijgen.”

Propertyverzekering is de grootste bedrijfstak en zal naar verwachting 42,3% van de GWP van de algemene verzekering uitmaken in 2025. De groei in propertyverzekeringen wordt gedreven door toegenomen bouwkosten en hogere herverzekeringskosten doordat herverzekeraars wereldwijd het risicoprofiel van Nieuw-Zeeland herbeoordelen. De invoering van de Natural Hazards Act in juli 2024 heeft verzekeraars ertoe aangezet hun risicomanagementstrategieën te heroverwegen, wat leidt tot mogelijke aanpassingen in de dekkingsopties en premies die door de wet noodzakelijk worden.

Het toenemende aantal natuurrampen in 2021-23 heeft geleid tot hogere schadeclaims en reparatiekosten, waardoor de premies zijn gestegen. De schaderatio voor propertyverzekeringen steeg van 69,1% in 2022 naar 96,0% in 2024, als gevolg van de impact van deze gebeurtenissen en de inflatie van de bouwkosten. Ondanks minder natuurrampen in 2024 blijft de dreiging van toekomstige gebeurtenissen een risico vormen voor de winstgevendheid van verzekeraars.

Sahoo voegt hieraan toe: “De trend naar op risico gebaseerde prijzen heeft de premies voor consumenten verder verhoogd. Naarmate klimaatgerelateerde claims toenemen, staan verzekeraars voor de uitdaging om een evenwicht te vinden tussen betaalbaarheid en adequate bescherming, terwijl ze zich moeten aanpassen aan veranderingen in de regelgeving en veranderende risicoprofielen. In aanwezigheid van deze factoren zal de GWP voor schadeverzekeringen naar verwachting groeien met een CAGR van 8,6% in 2025-29.”

Motorrijtuigenverzekering is de op één na grootste bedrijfstak, met een geschat aandeel van 32,4% in de GWP van de algemene verzekering in 2025. Naast een daling van de verkoop van nieuwe auto’s in 2024, wordt de motorrijtuigenverzekeringsbranche geconfronteerd met uitdagingen zoals inflatiedruk en verstoringen in de toeleveringsketen. Verzekeraars reageren hierop door hun premies te verhogen om de stijgende claimkosten te dekken en te herstellen van recente gebeurtenissen zoals de overstromingen in Auckland en de cycloon Gabrielle. Verwacht wordt dat de motorrijtuigenverzekering in 2025-29 zal groeien met een CAGR van 8,0%.

Het aandeel van aansprakelijkheidsverzekeringen in de GWP van algemene verzekeringen wordt geschat op 8,1% in 2025, waarbij de groei wordt gedreven door verplichte verzekeringseisen en een sterke vraag naar aansprakelijkheidsverzekeringen voor bestuurders en functionarissen. Het segment zal naar verwachting een CAGR van 6,6% laten zien in 2025-29, ondersteund door een groeiend bewustzijn van cyberrisico’s en wettelijke vereisten. Verzekeraars richten zich op robuuste procedures voor het beheer van cyberrisico’s, onderzoeken de cyberbeveiligingsinfrastructuur van organisaties en verbeteren de maatregelen voor gegevensbescherming.Andere algemene verzekeringen zullen naar schatting goed zijn voor de resterende 17% van de algemene GWP in 2025

Sahoo concludeert: “De Nieuw-Zeelandse algemene verzekeringsmarkt zal naar verwachting zijn sterke groeitraject voortzetten, ondersteund door hervormingen in de regelgeving, waargenomen hoge nat-cat risico’s, technologische vooruitgang en een stabiele economische omgeving. Verzekeraars zullen waarschijnlijk gebruik maken van insurtech-oplossingen om hun activiteiten te stroomlijnen en de klantervaring te verbeteren. Uitdagingen zoals natuurrampen en geopolitieke onzekerheden blijven echter belangrijke risico’s die de vooruitzichten van de markt in de komende twee tot drie jaar kunnen beïnvloeden.”