De ramp in Limburg in juli 2021 trof duizenden mensen. Wat het voor velen extra zwaar maakte, was het compensatietraject achteraf. Dit zorgde voor veel stress en onzekerheid. Vooral omdat het lange tijd onduidelijk was of en hoeveel compensatie er zou worden betaald. Ook moesten slachtoffers vaak veel bellen naar verschillende loketten. Bovendien hebben verschillende mensen en instellingen verschillende inschattingen gemaakt van de schade. De oplossing? Een one-stop-shop waar overheid en verzekeraars samenwerken. Dat zegt Thijs Endendijk, promovendus bij het Instituut voor Milieustudies van de Vrije Universiteit in Amsterdam.

“Het mooie van overstromingsschade is dat er zowel vanuit de overheid als verzekeraars een vergoeding kan komen. Een slachtoffer heeft daar weinig omkijken naar en wil zijn of haar schade het liefst zo snel mogelijk vergoed krijgen. Met één centraal aanspreekpunt krijg je veel ruis weg en verzekeraars en de overheid kunnen aan de achterkant zelf de schade verdelen.” Deze conclusie vloeit voort uit het eerdere onderzoek van Endendijk naar de gevolgen van de overstromingen in Limburg in juli 2021. “Ik heb ook onderzoek gedaan naar schadebeperkende maatregelen. Hieruit bleek dat maatregelen de schade met wel 30 tot 40% kunnen verminderen. Dit is een manier om verder te bouwen aan het Flood Risk Management in Nederland. In eerste instantie willen we overstromingen voorkomen, maar als dat niet lukt, kunnen we de kosten verlagen.”

Klimaatgerelateerde risico’s voor de financiële sector

In zijn onderzoek kijkt de promovendus ook naar de klimaatrisico’s voor de financiële sector. “Ik analyseer onder meer wat voor risico’s de branche loopt door schade aan vastgoed en welke secundaire schade er ontstaat. Denk hierbij aan gebouwen die na een overstroming niet meer toegankelijk zijn en medewerkers die op een andere plek moeten werken. Het kan ook voorkomen dat er sprake is van een bedrijfsstagnatie, wat weer leidt tot omzetverlies.”

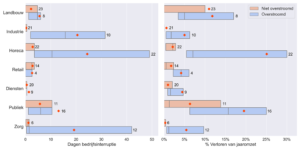

Endendijk onderzocht hoe lang het duurde voordat getroffen organisaties in Limburg weer volledig operationeel waren. “Dat hangt af van hoe hoog het water heeft gestaan. Daarnaast spelen nog twee andere factoren een grote rol. De eerste is hoe snel er duidelijkheid is over de compensatie en hoe snel dit geld binnenkomt. “Als je als bedrijf nog moet wachten op een groot deel van het compensatiebedrag, zal het langer duren om weer aan de slag te gaan. Een gestroomlijnd proces versnelt dus het herstel. Daarnaast zien we ook dat bedrijven dat die een sterkere band hebben met bewoners in het gebied herstellen zich sneller dan organisaties met minder regionale banden. Na een overstroming zijn bewoners eerder geneigd lokale ondernemers te steunen dan bedrijven met een minder sterke band met de regio.”

Verdeling bedrijfsstagnatie (links) en omzetverlies (rechts) naar economische sector na de overstromingen in Limburg in 2021.

Klimaatdiensten

Als laatste deel van zijn onderzoek gaat Endendijk dieper in op zogenaamde klimaatdiensten. Vanaf 2024 moeten financiële dienstverleners op grond van de CSRD (Corporate Sustainability Reporting Regulation) aan de EU rapporteren over het klimaat. Centraal daarbij staat de invloed van de industrie op het klimaat en vice versa. “Het probleem is dat financiële instellingen zoals verzekeraars momenteel weinig tot geen kennis hebben over hoe ze dit in kaart moeten brengen. Hiervoor worden vaak externe partijen zoals herverzekeraars ingeschakeld. In dit geval stuur je als organisatie je vermogen in en vervolgens zij kunnen hiervoor een inschatting maken zodat zij kunnen inschatten wat het risico is dat er veel verschillen zijn tussen de dataleveranciers en dat deze externe bureaus niet laten zien hoe zij de modellen maken Ook Duitsland, waar de bezittingen van de ene financiële dienstverlener aan meerdere externe instanties werden gepresenteerd, liet zien dat er totaal verschillende uitkomsten waren. Zo voorspelde de ene instantie een overstromingsrisico en de andere niet duidelijk waar het verschil vandaan komt, want dat is hun businessmodel”, zegt Endendijk.

“Binnen het project REACHOUT waarin ik actief ben, zijn we bezig met het ontwikkelen van een ‘standaard klimaatdienst’. Hiervoor hebben we eind 2023 een tool gemaakt; dit is een eenvoudige manier waarop data-analisten binnen vastgoedpartijen hun eigen analyse. De analisten kunnen zelf een Excel-bestand invullen, waarna een risico-indicatie wordt afgegeven. Pensioenuitvoerder APG heeft deze tool gebruikt, evenals Vastgoedbeleggingsmanager AEW open source en open data kunnen verzekeraars zeker ook gebruiken.”

BRON Verrzekeraars.nl [Story by Christel Dieleman, Image by Thijs Endendijk]