| Nu consumenten het drukste winkelseizoen van het jaar ingaan, neemt fraude in het betalingsverkeer zowel in snelheid als in omvang sterk toe. Nieuwe cijfers van centrale banken en uit het nieuwste identiteitsfraudeonderzoek van Signicat laten zien dat sterke klantauthenticatie (Strong Customer Authentication, SCA) het risico op kaartfraude binnen de Europese Economische Ruimte (EER) weliswaar heeft verlaagd, maar dat criminelen hun pijlen nu op andere zwakke plekken in de betalingssector richten.

De Europese Centrale Bank (ECB) en de Europese Bankautoriteit (EBA) melden dat fraude met de belangrijkste betaalinstrumenten in de EER in de eerste helft van 2023 alleen al 2,0 miljard euro bedroeg. Het risico op kaartfraude is inmiddels aanzienlijk lager voor transacties binnen de EER waar SCA van toepassing is. Dit bevestigt dat betere beveiligingsmaatregelen werken, maar toont ook aan dat aanvallers bewust andere kwetsbare schakels in de keten opzoeken.

Het identiteitsfrauderapport “The Battle in the Dark” (2025) van Signicat, ontwikkeld in samenwerking met cybersecuritybedrijf Red Goat Cyber Security, maakt duidelijk hoe dit er in de praktijk uitziet. Fraude-experts in heel Europa rapporteren dat:

“Black Friday en de feestdagen zijn cruciale perioden voor betalingsfraude”, zegt Pinar Alpay, Chief Product Officer bij Signicat. “Het transactievolume schiet omhoog, klanten verwachten directe beslissingen en fraudeurs werken met geïndustrialiseerde, door AI aangestuurde methoden. De organisaties die dit het beste aankunnen, zijn degenen die digitale identiteit zien als de ruggengraat van hun fraudestrategie, niet als een bijzaak.” Snelle transacties, snelle fraude

Instant payments, mobiele wallets en ‘Buy Now, Pay Later’-modellen (BNPL) hebben de betaalervaring volledig veranderd. Beslissingen die vroeger minuten in beslag namen, worden nu in enkele seconden genomen. Tijdens Black Friday worden deze beslistermijnen nog korter, doordat risicoteams te maken krijgen met extreem hoge pieken in het transactievolume. Die versnelling speelt fraudeurs rechtstreeks in de kaart. Met geautomatiseerde scripts en door AI ondersteunde social-engineeringtechnieken kunnen zij aanvallen in realtime opzetten, opschalen en bijsturen. In het onderzoek “The Battle in the Dark” van Signicat geven de ondervraagde betalings- en fintechbedrijven aan dat:

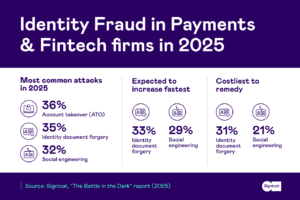

Deze druk vindt plaats tegen de achtergrond van een wereldwijde stijging van online fraude. Juniper Research voorspelt dat de verliezen door e-commercefraude zullen toenemen van $ 44,3 miljard in 2024 tot $ 107 miljard in 2029, een stijging van 141%. Tactieken en blootstelling in 2025 Uit onderzoek van Signicat blijkt dat fraudeurs klassieke methoden combineren met nieuwe, op identiteit gerichte aanvalstechnieken wanneer zij de betalings- en fintechsector viseren. Enkele kerncijfers: Meest voorkomende aanvallen op dit moment

Verwachte snelste groei

Duurste om te verhelpen

Digitale identiteitssystemen en elektronische identificatiemiddelen (eID’s) fungeren daarbij zowel als verdedigingslinie als aantrekkelijk doelwit. Respondenten melden dat:

“Vervalsing van identiteitsdocumenten en social engineering laten zien hoe de sector zijn onboarding- en authenticatieprocessen heeft ingericht”, zegt Pinar Alpay, CPO bij Signicat. “Fraudeurs hebben valse identiteiten en scriptgestuurde manipulatie geïndustrialiseerd. Strategieën en processen moeten echt op de schop als we de groei van deze aanvallen willen stoppen. Elk bedrijf dat zijn systemen niet herontwerpt voor deze realiteit, kiest er feitelijk voor om fraude te subsidiëren met de eigen marges.” AI aan beide kanten

Dit leidt tot een wapenwedloop. Zodra een bepaald gedragspatroon wordt herkend en geblokkeerd, passen fraudeurs hun tactiek aan. 80% van de ondervraagde organisaties geeft aan dat aanvallers van strategie veranderen zodra zij worden gestopt, vaak door over te stappen op nieuwe kanalen of door zwakkere partners in de waardeketen uit te buiten. Gevolgen voor bedrijven en paraatheid De financiële impact van identiteitsfraude reikt veel verder dan directe afschrijvingen. Organisaties moeten onderzoeken, terugboekingen, herstelmaatregelen en juridische trajecten financieren, én investeren in nieuwe controles, bovenop de reputatieschade wanneer incidenten de media halen. Volgens het rapport “The Battle in the Dark” van Signicat drukken de financiële gevolgen van identiteitsfraude al zwaar op bedrijven, lang voordat de drukte rond Black Friday losbarst. Respondenten schatten dat identiteitsfraude en de maatregelen die nodig zijn om deze te bestrijden, gemiddeld meer dan 16% van de jaarlijkse omzet in de betalings- en fintechsector opslokken. Over alle sectoren en markten heen loopt dit op tot 22%.Daarnaast wijst bijna een derde van de organisaties (32%) op zwakke schakels bij partners of leveranciers als een belangrijk frauderisico. Dit onderstreept hoe kwetsbaar het sterk onderling verbonden betalingsecosysteem van vandaag is. Naarmate de transactievolumes rond Black Friday pieken, dreigen deze structurele zwaktes en de al hoge fraudekosten verder te worden uitvergroot, tenzij handelaren en betalingsdienstaanbieders investeren in robuuste, EU-conforme maatregelen voor identiteits- en fraudepreventie. Toch laat hetzelfde onderzoek ook een duidelijke vertrouwenskloof zien. 84% zegt de meeste fraudepogingen te stoppen en 89% geeft aan hun technologie regelmatig te updaten, maar slechts 45% meet daadwerkelijk de volledige impact van identiteitsfraude.

“Te veel organisaties vliegen half blind”, zegt Alpay. “Ze investeren in tools en gaan ervan uit dat alles onder controle is, maar hebben slechts beperkt zicht op de fraude die toch door de mazen van het net glipt of op de extra wrijving die zij veroorzaken voor legitieme klanten. De meest vooruitstrevende fraudeteams behandelen identiteitsdata als een strategische analysetroef. Zij weten waar hun zwakke plekken zitten en kunnen de afwegingen die zij maken helder uitleggen.” Voorbereiden op EUDI-wallets én de huidige fraude-uitdagingen aanpakken De eIDAS 2.0-verordening is inmiddels van kracht en creëert het juridische kader voor Europese digitale identiteitswallets (EUDI-wallets). Uiterlijk in 2027 moet elke EU-lidstaat ten minste één wallet aanbieden waarmee burgers en bedrijven hun identiteit kunnen aantonen en geverifieerde attributen grensoverschrijdend kunnen delen. “EUDI-wallets hebben een enorm potentieel voor betalingen”, zegt Esther Makaay, VP Digital Identity bij Signicat. “Ze kunnen betalingsdienstaanbieders en handelaren vanaf de eerste dag van de klantrelatie toegang geven tot identiteits- en attribuutgegevens met een hoge mate van zekerheid. Dat is buitengewoon krachtig voor fraudepreventie. Tegelijkertijd zal het nog jaren duren voordat wallets op grote schaal zijn uitgerold en breed worden gebruikt. Bedrijven kunnen niet afwachten tot de wallet hun huidige fraudeproblemen oplost.” Met het oog op Black Friday 2025 en de piek in het feestdagenseizoen roept Signicat betalings- en fintechaanbieders daarom op om nu in actie te komen in plaats van te wachten tot de fraudeverliezen een hoogtepunt bereiken. De eerste stap is het nauwkeurig in kaart brengen waar identiteitsfraude de omzet vandaag al aantast en welke klanttrajecten, segmenten en partners het meest kwetsbaar zijn. Vervolgens moeten aanbieders hun processen voor document- en identiteitsverificatie moderniseren, met bijzondere aandacht voor klantreizen met een hoger risicoprofiel. Ook is het essentieel dat rijke identiteitssignalen in realtime worden geïntegreerd in de betalingsrisicomodellen, zodat verdacht gedrag kan worden gesignaleerd en uitgedaagd voordat een transactie wordt goedgekeurd.

Tegelijkertijd moeten organisaties hun systemen en processen voorbereiden om te kunnen optreden als vertrouwende partij binnen het EUDI-wallet-ecosysteem zodra wallets in heel Europa worden uitgerold. Zo kunnen zij vanaf dag één digitale identiteiten met een hoge betrouwbaarheid accepteren en strengere compliance-eisen omzetten in een concreet concurrentievoordeel.

|