In de afgelopen vijf jaar waren brand en explosie, natuurrampen en gebrekkig vakmanschap of onderhoud de belangrijkste oorzaken van verzekeringsclaims, zo blijkt uit de ‘Global Claims Review 2022‘ van Allianz Global Corporate & Specialty (AGCS). De verzekeraar analyseerde voor het onderzoek meer dan 530.000 verzekeringsclaims van 2017 tot 2021 met een waarde van 88,7 miljard euro (90,4 miljard dollar).

Claims groter

Andere uitkomsten zijn onder meer dat de ernst van de schade is toegenomen en dat de inflatie de kosten verder op de proef stellen, bedrijfsschadeclaims een nieuw niveau bereiken als gevolg van verstoorde bevoorradingsketens, cyberclaims hoog blijven en dat de schadeactiviteit door de oorlog in Oekraïne voor de meeste verzekeringssegmenten beheersbaar is.

“Verzekeringsclaims van bedrijven zijn de afgelopen vijf jaar groter geworden als gevolg van factoren, zoals hogere waarden van eigendommen en activa, complexere toeleveringsketens en de toenemende concentratie van blootstellingen op één locatie, onder meer in gebieden die gevoelig zijn voor natuurrampen,” zegt AGCS Chief Claims Officer en lid van de raad van bestuur Thomas Sepp.

“De

toekomst ziet er voorlopig niet rooskleuriger uit. Bedrijven en hun

verzekeraars hebben op een veerkrachtige manier de gevolgen van de pandemie

opgevangen, maar de aanhoudende oorlog in Oekraïne, een piek in de kosten en

frequentie van bedrijfsschades, en het aanhoudend hoge niveau van cyberclaims

zorgen voor nieuwe uitdagingen. Tegelijkertijd blijven de twee belangrijkste

oorzaken van schadeclaims brand en natuurrampen, die beide belangrijke

schadefactoren voor bedrijven vormen. Last but not least zal het effect

van de wereldwijd sterk stijgende inflatie de claimkosten verder onder druk

zetten.”

Inflatie zet onderwaardering van activa in de schijnwerpers

Uiteindelijk

zorgt inflatie voor een druk op de claimkosten vanuit verschillende

invalshoeken. Schadeclaims betreffende eigendoms- en bouwverzekeringen zijn in

het bijzonder gevoelig voor een hogere inflatie, aangezien verbouwingen en

reparaties verband houden met de kosten van materialen en arbeid, terwijl

tekorten en langere levertijden de bedrijfsschade (BI) opdrijven. Andere

verzekeringsvormen, zoals bestuurdersaansprakelijkheid,

beroepsaansprakelijkheid en algemene aansprakelijkheid, zijn ook gevoelig voor

inflatoire druk als gevolg van stijgende kosten van juridische hulp en hogere

uitkeringen.

“Vervanging

is duurder en duurt langer, wat betekent dat zowel de materiële schade als de

bedrijfsschade waarschijnlijk aanzienlijk hoger zullen uitvallen,” zegt

Sepp. “Het bijwerken van de verzekeringswaarden voor alle nieuwe

contracten is daarom een dringende zorg voor verzekeraars, brokers en

verzekerden. Gebeurt dit niet, dan lopen onze klanten het risico dat zij in

geval van schade geen volledige vergoeding ontvangen, terwijl verzekeraars het

gevaar lopen dat zij risico’s te laag inschatten. De verzekeringsmarkt heeft al

een aantal claims meegemaakt, waarbij er een aanzienlijk verschil was tussen de

door de verzekerde opgegeven waarde en de werkelijke vervangingswaarde.”

Bij een schadeclaim voor een bedrijfspand dat

in de bosbranden van 2021 in Colorado was verwoest, bleek de herbouwwaarde

bijvoorbeeld bijna twee keer zo hoog als de aangegeven waarde vanwege een

combinatie van inflatie, stijging van de vraag en onderverzekering. (Een uitgebreid

interview met Sepp over inflatie en de gevolgen ervan voor claims is hier beschikbaar).

Wat zijn de belangrijkste oorzaken van schadeclaims voor

bedrijfsverzekeringen?

In

een van de meest uitgebreide analyses van de sector, heeft AGCS de

belangrijkste oorzaken van schade voor bedrijven geïdentificeerd aan de hand

van ruim 530.000 verzekeringsclaims in meer dan 200

landen en gebieden, waarbij AGCS tussen 2017 en 2021 betrokken is geweest

(doorgaans wordt de dekking door een aantal verzekeraars gezamenlijk verleend

gezien de enorme bedragen die in de bedrijfssector op het spel staan). Deze

schadeclaims hebben een geschatte waarde van 88,7 miljard euro, wat betekent

dat de betrokken verzekeringsmaatschappijen de afgelopen vijf jaar gemiddeld

meer dan 48 miljoen euro per dag hebben uitgekeerd om verliezen te dekken.

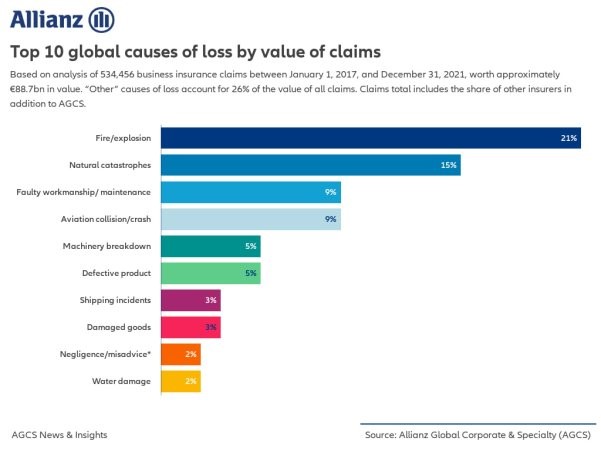

Uit

de analyse blijkt dat bijna 75% van de financiële schade voortvloeit uit de top

10-schadeoorzaken, terwijl de top drie oorzaken aanleiding zijn voor bijna de

helft (45%) van de waarde. Ondanks verbeteringen op het gebied van risicobeheer

en brandpreventie, is brand/explosie (met uitzondering

van natuurbranden) met 21% van de waarde van alle schadeclaims de belangrijkste

oorzaak van bedrijfsverzekeringsverliezen. Branden hebben in vijf jaar tijd tot

meer dan 18 miljard euro aan verzekeringsclaims geleid, zo blijkt uit de

analyse. Zelfs de gemiddelde claim bedraagt ongeveer 1,5 miljoen euro.

Natuurrampen (15%) vormen wereldwijd de tweede grootste

schadeoorzaak als het op de waarde van schadeclaims aankomt. De top vijf

oorzaken (op basis van ruim 20.000 claims over de hele wereld) –

orkanen/tornado’s (29%); storm (19%); overstroming (14%); vorst/ijs/sneeuw (9%)

en aardbeving/tsunami (6%) – zijn samen goed voor 77% van de waarde van alle

schadeclaims. Orkanen en tornado’s zijn de duurste schadeoorzaken, onder meer

doordat twee van de laatste vijf Atlantische orkaanseizoenen (2017 en 2021) tot

de drie meest actieve en dure ooit behoren, net als de tornadoactiviteit die

onlangs een record heeft gebroken.

Verzekeraars

zien ook nieuwe scenario’s. In 2021 werd onverwachte schade veroorzaakt door

omvangrijke gebeurtenissen als de ‘Texas Big Freeze’ in de VS en de

overstromingen in Duitsland. De ‘Texas Big Freeze’ in februari

veroorzaakte bijvoorbeeld een enorme ontwrichting van de infrastructuur en de

productie, waarbij veel bedrijven door de wijdverspreide stroomuitval tot

stilstand werden gedwongen, met materiële schade en, in sommige gevallen, grote

contingente bedrijfsschade (CBI) tot gevolg. Deze gebeurtenis alleen al heeft

naar schatting zo’n 150 miljard dollar aan economische verliezen veroorzaakt.

Gebrekkig vakmanschap/onderhoud zijn de op twee na belangrijkste

oorzaken van schade in het algemeen (goed voor 9% qua waarde) en zijn ook de

tweede meest voorkomende oorzaken van schadeclaims (goed voor 7% qua aantal,

alleen overtroffen door beschadigde goederen met 11%). Dure

incidenten omvatten onder meer de instorting van gebouwen/constructies/verzakkingen

als gevolg van gebrekkige werkzaamheden, gebrekkige fabricage van

producten/onderdelen of een onjuist ontwerp.

De

overige top 10-oorzaken van verlies zijn: vliegtuigbotsing/ongeval

(#4; 9%), machinebreuk (#5; 5%), defect product (#6;

5%), scheepvaartincidenten (#7; 3%), beschadigde

goederen (#8; 3%), nalatigheid/onjuist advies (#9; 2%)

en waterschade

(#10; 2%). In Nederland zijn de drie belangrijkste oorzaken van

schade: brand en explosie, productgebreken, en menselijke en bedieningsfouten.

“Het

is niet verrassend dat brandschade tot de meeste bedrijfsverzekeringsverliezen

leidt, zowel wereldwijd als in de Benelux. De Claims Review van dit jaar laat

zien dat jarenlange verbeteringen in risicobeheer en brandpreventie nog niet

tot een volledige inperking van brand- of explosieschade hebben geleid, wat

bewijst dat we nog een weg hebben te gaan,” zegt René van Walsum, Head

of Claims, Allianz Global Corporate & Specialty Benelux.

Schadelast door bedrijfsonderbrekingen (BI) neemt toe

Uit

de analyse van claims blijkt ook de groeiende relevantie van BI als gevolg van

verliezen in eigendomsverzekeringen, en het feit dat CBI-claims het afgelopen

jaar een nieuw hoogtepunt hebben bereikt. De kosten in verband met de impact

van BI na de nasleep van een schadegeval kunnen de eindafrekening van een

incident aanzienlijk opdrijven. Het gemiddelde schadebedrag van een

BI-verzekering voor onroerend goed bedraagt nu meer dan 3,8 miljoen euro,

vergeleken met 3,1 miljoen euro vijf jaar geleden. Voor grote schadegevallen

(>€ 5 miljoen) is het gemiddelde materiële schadegeval dat een BI-component

omvat meer dan het dubbele van een gemiddeld materiële schadegeval.

Het

aantal CBI-claims is de afgelopen vijf jaar jaarlijks toegenomen, waaruit

blijkt hoezeer de toeleveringsketens van bedrijven onderling afhankelijker en

complexer worden. Alleen al in de automobielsector hebben zich in deze periode

verschillende CBI-gebeurtenissen voorgedaan, waarbij de algemene groei van het

aantal CBI-claims in de laatste twee jaar verder werd versterkt door een groot

verlies in de halfgeleidersector en de ‘Texas Big Freeze’. Het

aantal schadegevallen die uit deze twee gebeurtenissen voortvloeiden, zijn ten

opzichte van het aantal CBI-schadegevallen in de drie voorafgaande jaren

verdrievoudigd.

Hoewel

cyberclaims niet in de top 10 van schadeoorzaken voorkomen, is het aantal de

afgelopen paar jaar aanzienlijk gestegen vanwege de toename van bedreigingen

zoals ransomware-aanvallen, maar ook als gevolg van de groei van cyberverzekeringen.

Zowel in 2020 als in 2021 is AGCS betrokken geweest bij meer dan 1.000

cyberclaims, vergeleken met nog geen 100 in 2016. De frequentie van

schadeclaims begint zich echter te stabiliseren, al is dat op een hoog niveau.

De gevolgen van Covid-19 en de crisis in Oekraïne

Het

rapport onderzoekt ook de verzekeringsimpact van recente specifieke

schadegevallen, zoals de pandemie en de Oekraïnecrisis. De verzekerde verliezen

van Covid-19 bedragen meer dan 40 miljard dollar, waarbij het grootste deel van

de schadeclaims het gevolg is van annuleringsverzekeringen en BI-claims van

bedrijven die door lockdowns zijn getroffen. De pandemie heeft ook een

domino-effect veroorzaakt, zoals overspannen toeleveringsketens, verhoogde

inflatie en financiële insolventies.

Ondertussen

zal de invasie van Rusland in Oekraïne waarschijnlijk

resulteren in een aanzienlijk, zij het beheersbaar, verlies voor de wereldwijde

verzekeringssector. De blootstelling van verzekeraars aan het conflict wordt

beperkt door uitsluitingen van oorlogsrisico’s, die standaard zijn in de meeste

contracten voor eigendoms- en ongevallenverzekeringen. De verwachte verzekerde

verliezen door de oorlog in Oekraïne zijn volgens AGCS vergelijkbaar met die

van een middelgrote natuurramp, maar gespecialiseerde markten, zoals

luchtvaartverzekeringen, zouden evengoed onevenredig zwaar kunnen lijden.

Het

rapport en ander materiaal kunnen hier worden

gedownload.