De stijgende inflatie in Europa, die in juli 2022 opliep tot 8,9%, de hoogste in de afgelopen 25 jaar, zal de winstgevendheid van algemene verzekeraars in 2022-24 pijn doen, constateert GlobalData. Volgens het data- en analyticsbedrijf zal de premiestijging naar verwachting trager verlopen omdat de stijgende inflatie een impact zal hebben op het vermogen van polishouders om hogere premies te betalen. Bovendien zullen de gemiddelde kosten per schadegeval naar verwachting stijgen, waardoor de winstmarge van algemene verzekeraars zal dalen.

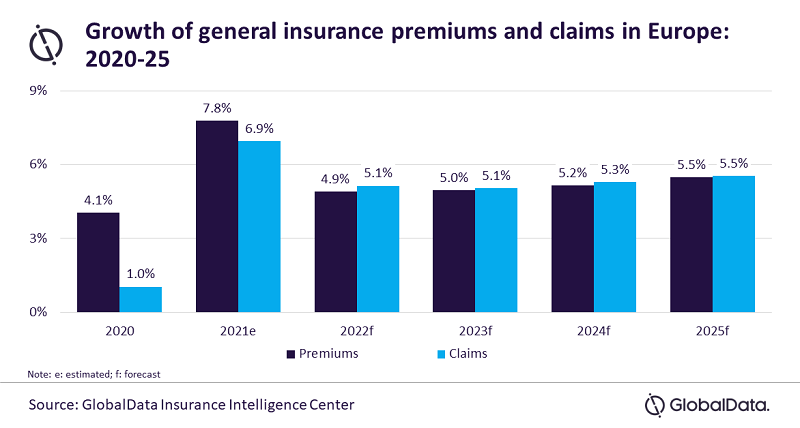

Uit de Global Insurance Database van GlobalData blijkt dat de uitbetalingen van schadeclaims in Europa in 2022 naar verwachting met 5,1% zullen stijgen, terwijl de premies minder snel zullen stijgen, namelijk met 4,9%, wat wijst op een negatief effect op de winstgevendheid van verzekeraars.

Swarup Kumar Sahoo, Senior Insurance Analyst bij GlobalData, zegt hierover: “De inflatie in de Europese landen is sinds het begin van 2021 sterk gestegen. Dit was aanvankelijk te wijten aan de langdurige economische impact van COVID-19, maar is verder verergerd door het conflict tussen Rusland en Oekraïne en de daaruit voortvloeiende verstoringen van de toeleveringsketen in 2022. Als gevolg hiervan is de prijs voor de gemiddelde schadeclaim gestegen, wat gevolgen heeft voor de meeste algemene verzekeringsonderdelen, met name voor schade-, motor- en specialiteitsverzekeringen.”

Property-verzekeringen zijn zeer gevoelig voor inflatie omdat de kosten voor herbouw en reparatie rechtstreeks gekoppeld zijn aan de kosten van materialen en arbeid. Factoren zoals stijgende grondstofprijzen, verstoringen van de bevoorrading en tekorten aan arbeidskrachten zullen de gemiddelde kosten van schadeclaims voor zowel commerciële als inboedelverzekeringen naar verwachting de hoogte injagen. Als gevolg daarvan zullen de schadeclaims voor inboedelverzekeringen in 2022 naar verwachting met 6,4% stijgen, terwijl de premies met 5,6% zouden stijgen.

Volgens GlobalData zal de groei van schadeclaims voor motorrijtuigenverzekeringen naar verwachting toenemen van 1,6% in 2021 tot 4,0% in 2022, terwijl de premiestijging zal dalen van 6,4% in 2021 tot 4,3% in 2022. Motorrijtuigenverzekeringsclaims zullen in 2022 naar verwachting stijgen als gevolg van hogere vervangingskosten, uitbetalingen aan derden, proceskosten en lonen. De stijgende kosten van claims zullen gevolgen hebben voor de schadereserves van verzekeraars die worden gebruikt voor het betalen van niet-afgewikkelde claims uit voorgaande jaren.De last van de stijgende inflatie en schadelasten zal verzekeraars ertoe aanzetten hun risico’s te herzien. Dit zal leiden tot een stijging van de premies voor zowel nieuwe polissen als verlengingen.

Sahoo concludeert: “De stijgende inflatie en de kosten van de levensonderhoudcrisis zullen niet alleen leiden tot hogere verzekeringstarieven en hardere omstandigheden voor de markt, maar zullen polishouders ook in de richting van onderverzekering duwen en de winstgevendheid van schadeverzekeraars onder druk houden. Het vinden van een balans tussen winstgevendheid, premiegroei en klantenbehoud zal de komende jaren naar verwachting een belangrijk aandachtspunt zijn voor Europese schadeverzekeraars.”