- De Nederlandse economie stevent af op een historische terugval: ons bbp krimpt dit jaar naar verwachting met bijna zes procent;

- De relatief milde lockdown zorgt in de eerste helft van het jaar voor een minder diepe krimp dan die in veel andere eurozonelanden;

- De grote steunpakketten voor de economie verzachten de pijn voor velen, maar kunnen een diepe recessie niet voorkomen;

- De schade in sommige sectoren is dan ook enorm, en de werkloosheid stijgt sterk;

- Het herstel vanaf de tweede helft van het jaar lijdt onder de verslechtering op de arbeidsmarkt en de sombere vooruitzichten voor de export;

- Onzekerheden rond deze raming zijn er volop: zowel slechtere als betere uitkomsten zijn denkbaar bij nieuwe medische, politieke en sociale ontwikkelingen.

Dat zijn enkele highlights uit het gisteren verschenen economisch kwartaalbericht van RaboResearch Nederland, opgesteld door de beide auteurs Ester Barendregt en Lisanne Spiegelaar

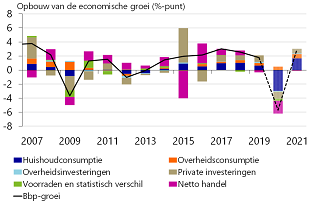

Figuur 1: Diepe krimp in 2020, matig herstel volgend jaar

De krimp die de Nederlandse economie dit jaar naar verwachting ondergaat (figuur 1), is met recht historisch te noemen: in de afgelopen honderd jaar heeft het CBS nooit eerder een dergelijk diepe dip in de groei van het bbp gemeten. “Toch zijn onze verwachtingen voor de Nederlandse economie dit jaar nog relatief mild vergeleken met andere landen in de eurozone”, melden de opstellers van het rapport. “Dit komt door een minder strenge lockdown en een goede uitgangspositie. Anderzijds is het verwachte herstel vanaf de tweede helft van dit jaar gematigder dan dat in onze buurlanden. Deels is dit een logisch gevolg van de minder diepe val aan het begin van de coronacrisis. Maar het komt ook doordat Nederland juist relatief kwetsbaar is voor vraaguitval uit het buitenland. En duidelijk is dat de vraag van huishoudens en bedrijven wereldwijd nog geruime tijd zal lijden onder de economische schade die de pandemie nu al heeft veroorzaakt. De steunpakketten van landen, centrale banken en de EU kunnen nóg erger wel voorkomen, maar een diepe wereldwijde recessie niet. Intussen biedt de geopolitieke omgeving een negatieve impuls voor de handelsvooruitzichten: de verhoudingen tussen de VS en China verslechteren opnieuw en de hoop op een zachte Brexit is onder de regering Johnson vervlogen.”

Tabel 1: Economische verwachtingen voor Nederland

Bron: CBS, RaboResearch

Nederland komt de lockdown nog relatief goed door

Een vrij milde lockdown en een hoge mate van digitalisering in de Nederlandse samenleving zorgen er volgens de onderzoekers voor dat de eerste coronaklap voor de Nederlandse economie minder hard is dan in veel andere eurozonelanden. Snelle en effectieve overheidsmaatregelen zorgen bovendien voor een stootkussen om de klap op te vangen. Daarbij helpt ook de goede conditie van de Nederlandse economie bij aanvang van de pandemie: de arbeidsmarkt was op dat moment immers zeer krap en de overheidsfinanciën lagen er gezond bij.

Figuur 2: Nederlanders besteden relatief veel tijd nabij detailhandel

De bbp-cijfers over het eerste kwartaal, waarin de ‘normale’ maanden januari en februari nog zwaar tellen, waren dan ook relatief gunstig ten opzichte van andere eurozonelanden. De ‘intelligente lockdown’ die het kabinet vervolgens afkondigde om de virusuitbraak te bestrijden, was in vergelijking met de meeste andere landen in de eurozone nog vrij mild: weliswaar zijn sectoren als de horeca en de cultuursector keihard geraakt, maar Nederlanders hielden relatief veel bewegingsvrijheid (figuur 2), veel winkels en fabrieken konden open blijven en het meeste werk in de bouw ging door. “Dat Nederlanders al vóór de virusuitbraak gewend waren om veel aankopen online te doen en een hoog aandeel thuiswerkers had, heeft ook geholpen om de terugval van de economische activiteit in deze eerste fase te beperken. Maar de nóg grotere schade in veel andere landen kan niet verhullen dat de impact van de coronacrisis op de Nederlandse economie nu al zeer groot is. Voor het tweede kwartaal als geheel verwachten wij dan ook dat het bbp krimpt met acht procent.”

Consumenten: tussen niet mogen en niet durven uitgeven

Figuur 3: Huishoudconsumptie maakt diepe val

Bron: CBS, Macrobond

Consumenten geven dit jaar onvermijdelijk veel minder uit dan vorig jaar, vervolgt RaboResearch. “. Het dieptepunt wordt bereikt in het tweede kwartaal, in de maanden dat een deel van de gebruikelijke uitgaven eenvoudigweg niet gedaan kán worden door de lockdown. Denk aan bestedingen in veel bedrijfskantines, restaurants, tankstations, op evenementen en bij reisbureaus.Versoepeling van de lockdown-maatregelen leidt tot enig, maar niet volledig, herstel in de tweede helft van het jaar. ‘Social distancing’ en onzekerheid bij huishoudens over de economie en hun eigen financiële toekomst zetten immers nog steeds een rem op de uitgaven van consumenten (figuur 3). Al met al verwachten we dat Nederlandse huishoudens in 2020 zo’n zevenprocent minder zullen uitgeven dan in 2019.”

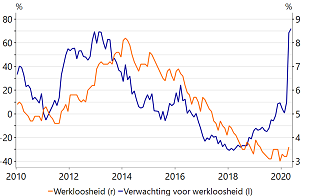

Sterke stijging werkloosheid in het verschiet

Daarbij spelen ontwikkelingen op de arbeidsmarkt een grote rol (figuur 4). Want hoewel de Nederlandse overheid met de NOW-regeling een belangrijke steun aan de arbeidsmarkt biedt, verwachten wij toch een sterke stijging van de werkloosheid in de loop van het jaar: van 3% bij de start van dit jaar tot bijna 7% tegen het jaareinde. Deze richting is al ingezet, zoals onder meer blijkt uit de snel gestegen werkloosheid in april (3,4%), en de sterke daling van het antal uitstaande vacatures.

Het verlies van werk en banen onder zzp‘ers en werknemers met flexibele contracten zal in de komende maanden verder oplopen door de zwakke vraag in veel sectoren. Het aandeel flexwerkers is namelijk hoog in hard geraakte sectoren als de horeca, cultuur en uitzendbranche. Voor de tweede helft van het jaar verwachten we bovendien dat de gevolgen van reorganisaties en faillissementen zichtbaar worden op de arbeidsmarkt, waardoor ook meer werknemers met vaste contracten hun baan verliezen.

Figuur 4: Meeste consumenten verwachten stijging van de werkloosheid

Een deel van het verlies aan werkgelegenheid lijdt echter niet direct tot een stijging van de formele werkloosheid. Mensen die nog een beperkt aantal uren per week werken, die zich ontmoedigd volledig terugtrekken van de arbeidsmarkt of studenten die langer blijven studeren om voor de crisis te ‘schuilen’ in de schoolbanken tellen namelijk niet als werkloos. In een plotselinge en ernstige crisis als deze dreigt op die manier onderrapportage van het werkelijke leed op de arbeidsmarkt. Zo rapporteerde het CBS in april een daling van het aantal mensen met betaald werk van 160.000 personen, een droef maandrecord. De werkloosheid nam met ‘slechts’ een kwart van dit aantal toe, namelijk met 41.000 personen. Maar naarmate mensen langer ongewenst zonder werk zijn, is te verwachten dat een groter deel van hen toch actief op zoek zal gaan naar werk en zo ook zichtbaar wordt in de werkloosheidsstatistieken.

Slechte vooruitzichten voor export drukken bedrijfsinvesteringen

Ook voor het bedrijfsleven zijn de vooruitzichten somber. Het kabinet heeft aangekondigd dat we ons langere tijd in een anderhalvemetersamenleving moeten begeven, in afwachting van een vaccin of ander medicijn tegen COVID-19. Dit betekent dat bepaalde sectoren niet hun volledige productiecapaciteit kunnen benutten. De horeca springt er in dit opzicht negatief uit.

Figuur 5: Producentenvertrouwen gekelderd naar historisch dieptepunt

Via netwerkeffecten zorgt dit bovendien voor een trager herstel in verwante sectoren, bijvoorbeeld in de voedingsmiddelenindustrie die levert aan de horeca. In sommige sectoren, zoals de industrie, moet de grootste klap van de coronacrisis nog komen omdat orderportefeuilles met vertraging leeglopen. Zo presteerde de Nederlandse export in het eerste kwartaal nog aardig ondanks de daling in de wereldhandel. Maar de vooruitzichten zijn sindsdien beduidend slechter geworden door de sterke economische terugval bij de belangrijkste handelspartners.

“We voorzien dat Nederland dit jaar 7,2% minder goederen en diensten zal exporteren dan in 2019. Ook de terugval in de huishoudconsumptie zet druk op de omzet en winstgevendheid van bedrijven. Dit vermindert hun investeringscapaciteit. Tegelijk zal de investeringsbereidheid sterk verslechteren, gelet op de sombere vooruitzichten van producenten (figuur 5). Het herstel in de tweede helft van het jaar zal lang niet alle verliezen uit de eerste twee kwartalen goedmaken. We verwachten dan ook dat de bedrijfsinvesteringen dit jaar 7% lager zullen liggen dan vorig jaar.”

Nederlandse overheid steunt waar mogelijk

De steunpakketten die de Nederlandse overheid in werking heeft gesteld, zijn van ongekende omvang: met het eerste steunpakket ging ruim 20 miljard euro gemoeid, en voor het tweede steunpakket is nog eens ruim 13 miljard euro begroot. Deze steunpakketten zijn grotendeels bedoeld om faillissementen en ontslagen te voorkomen. Zo beperken zij de daling van bedrijfsinvesteringen en particuliere consumptie.

De overheidsconsumptie stijgt in 2020 naar verwachting met zo’n 2%. Tegelijkertijd heeft ook de overheid last van stilvallende productieketens en zullen bepaalde investeringsprojecten geen doorgang kunnen vinden. Ondanks de intentie om bepaalde investeringen – bijvoorbeeld in de woningbouw – juist naar voren te halen om de werkgelegenheid en economische activiteit een handje te helpen, verwachten wij daarom dat de overheidsinvesteringen dit jaar met 3,4% zullen teruglopen.

Tegelijkertijd zorgt de coronacrisis voor lagere overheidsinkomsten in de vorm van belastingen en premies. Per saldo resteert een sterke verslechtering van het begrotingssaldo. De precieze omvang hiervan is nog lastig in te schatten door de onzekerheid over onder meer het gebruik van de nieuwe noodmaatregelen. In de Voorjaarsnota raamde het ministerie van Financiën een begrotingstekort van 92 miljard euro. De extra uitgaven van tenminste 13 miljard euro aan het tweede steunpakket zullen dit tekort nog verder doen verslechteren. Omdat ook het bbp flink krimpt, loopt het saldo in procenten van het bbp nog extra hard op. In de Voorjaarsnota is dit geraamd op 12%. Daar komt het tweede steunpakket nog bij. Ook de staatsschuld stijgt snel, tot boven de 65% van het bbp. Dat is nog altijd ruim lager dan het gemiddelde van de eurozone en de financierbaarheid is – mede dankzij de zeer lage rente-omgeving en het opkoopprogramma van de ECB – dan ook niet in het geding.

De onzekerheden zijn groot

Bij de bovenstaande verwachtingen gaan we ervan uit dat het virus onder controle blijft en het afbouwtraject uit de lockdown wordt voortgezet. Maar mocht er aan het einde van het jaar een nieuwe uitbraak van het virus en daarmee een nieuwe lockdown-periode komen, dan verslechteren de verwachtingen voor de economie op alle fronten. Zo zullen faillissementen en de werkloosheid nóg scherper oplopen. Een financiële crisis is bij een dergelijke neergang een reëel risico. Los daarvan gaan er negatieve risico’s uit van escalerende geopolitieke spanningen en een harde Brexit.

Bij een tweede virusgolf en lockdown-periode met sterk oplopende werkloosheid vormt de huizenmarkt een specifiek Nederlands risico. Want hoewel de gemiddelde ‘loan-to-values’ dankzij de strengere aflossings- en inkomenseisen lager zijn dan tijdens het dieptepunt van de huizenmarktcrisis in 2013, zijn deze in vergelijking tot andere landen nog steeds relatief hoog. Vooral mensen die recentelijk een huis hebben gekocht en dit volledig hebben gefinancierd met een hypotheek lopen het risico om bij dalende huizenprijzen onder water te komen staan. Dit zorgt dan mogelijk voor een afname in consumptie, wat de economische neergang versterkt.

Opwaartse risico’s zijn er eveneens. Alleen al omdat de impact van de coronacrisis zó groot is, dat de mogelijke inschattingsfout rond onze raming automatisch ook groter wordt. Maar ook omdat het aanpassingsvermogen van ondernemers en consumenten wellicht sterker is dan wij nu voorzien. Of als bijvoorbeeld een hogere bezettingsgraad in de Nederlandse productie mogelijk blijkt of consumptiepatronen sneller veranderen. Tenslotte zijn ook overheden nog volop in beweging: na de eerste crisisrespons werken zij nu aan maatregelen om het herstel van de economie te bevorderen. Een effectieve impuls geven aan het herstel is bepaald geen gemakkelijke opgave voor de nationale en internationale politiek. Maar indien succesvol kan dit de vooruitzichten voorbij dit jaar wel verbeteren.”