| IG&H waarschuwt: Zonder AI-strategie verdwijnen verzekeraars uit beeld |

| AI verschuift de concurrentie in de verzekeringsmarkt van operationele excellentie naar distributie en zichtbaarheid. Nieuwe IG&H-analyse laat zien dat tegen 2030 tot 20% van het premievolume via AI-agents kan lopen. Daarmee bepalen niet langer alleen adviseurs en platforms, maar ook algoritmes welke verzekeraars worden gezien, vergeleken en uiteindelijk gekozen.

Volgens deze recente studie bevindt 41% van de verzekeraars en 29% van MGAs en intermediairs zich nog in een experimentele fase met AI. Slechts een kleine groep past AI al op schaal toe. Tegelijkertijd ontstaan er nieuwe AI-gedreven vormen van advies en vergelijking die bepalen welke aanbieders überhaupt nog worden meegenomen in klantkeuzes. “AI is geen innovatievraagstuk meer, maar een zichtbaarheidsvraagstuk,” zegt Casper van Hilten, Manager bij IG&H. “Verzekeraars kunnen straks uitstekend georganiseerd zijn in een distributieketen die hen simpelweg niet meer ziet. De kernvraag is niet wie zijn processen het best optimaliseert, maar wie nog in beeld komt wanneer AI-systemen verzekeringen vergelijken en aanbevelen.” |

| Distributie loopt achter op operatie

De huidige investeringsfocus is logisch. Claims en underwriting leveren directe efficiency en meetbare ROI op. Maar juist aan de voorkant van de keten blijven investeringen achter. AI-ondersteuning voor adviseurs, productvindbaarheid en API-toegang krijgen structureel minder aandacht, terwijl het koop- en adviesproces daar snel verandert.

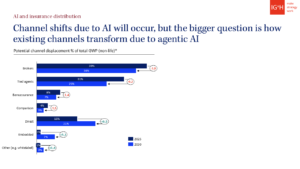

Ook in Nederland wordt dat zichtbaar. Intermediaire dienstverleners experimenteren met AI-gestuurde vergelijking en aankoop, terwijl internationaal al stappen worden gezet richting offertes en bindmogelijkheden binnen generatieve AI-omgevingen. De marktontwikkelingen volgen elkaar snel op, sneller dan veel distributiestrategieën kunnen bijbenen. Volgens IG&H kan rond 2030 maar liefst €4-8 miljard aan premievolume in Nederland (exclusief zorg) via AI-agents lopen, oftewel 10 tot 20% van de markt. Intermediair blijft cruciaal, maar niet homogeen De Nederlandse verzekeringsmarkt blijft sterk afhankelijk van het intermediair. IG&H wijst er echter op dat de digitale en AI-volwassenheid binnen die groep sterk uiteenloopt. “Een kleine groep loopt voorop met AI-gedreven advies, terwijl grote partijen nog worstelen met IT-complexiteit na consolidaties of kleinere kantoren vaak nog aan het begin staan van hun AI-ontwikkeling.Voor verzekeraars betekent dit dat AI-investeringen in het intermediairkanaal niet overal hetzelfde effect hebben. In delen van het netwerk ontstaat een plafond, waardoor extra tooling weinig extra waarde oplevert.” Afwachten is geen neutrale strategie IG&H ziet in de markt vier terugkerende AI-strategieën, variërend van pure kostenoptimalisatie tot directe zichtbaarheid voor AI-systemen:

In de praktijk maken veel verzekeraars deze keuze nog niet expliciet en belanden daarmee ongemerkt in een kostenstrategie, terwijl de distributieketen fundamenteel verandert. Volgens IG&H is de tijd om producten en proposities AI-toegankelijk te maken beperkt. API-first productopbouw en machine-leesbare informatie zijn randvoorwaarden om zichtbaar te blijven in nieuwe advies- en vergelijkingsprocessen. Wie die stap uitstelt, loopt het risico uitstekend georganiseerd te zijn in markt waarin zij niet meekomen.

|

Foto BHB: Edwin Bosma en Thomas van Heiningen