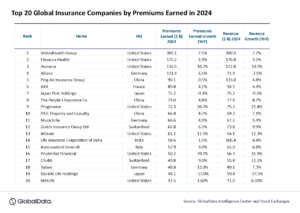

De wereldwijde top 20 van beursgenoteerde verzekeraars bleef een robuust momentum tonen in 2024, grotendeels gevoed door een hogere renteomgeving en aanzienlijke investeringswinsten als gevolg van gunstige ontwikkelingen op de aandelenmarkten. Dit werd verder ondersteund door de voortdurende digitale transformatie-initiatieven, strategische expansie in markten met een lagere penetratiegraad en effectieve verticale integratiestrategieën. Als gevolg hiervan steeg de gemiddelde verdiende premie van de top 20 verzekeraars wereldwijd vjaar-op-jaar (YoY) met 6,8% en steeg de totale omzet met 6,8%, zo blijkt uit data- en analysebedrijf Globaldata. Van de top 20 rapporteerden 18 verzekeraars een YOY-groei in verdiende premies in 2024, met als uitschieters Prudential Financial en Progressive.

Murthy Grandhi, Company Profiles Analyst bij GlobalData, licht toe: “Naarmate de wereldwijde financiële geletterdheid blijft verbeteren, is een significante verschuiving in het consumentengedrag naar meer proactieve financiële planning zichtbaar. Deze trend leidt tot een grotere vraag naar producten die verzekeringen naadloos integreren met sparen. Daarnaast verbreden het stijgende besteedbare inkomen en de uitbreiding van de middenklasse het klantenbestand voor levensverzekeringsproducten. Bovendien dwingen de toenemende volatiliteit op de arbeidsmarkt en de escalerende kosten van de gezondheidszorg consumenten om op zoek te gaan naar aanpasbare verzekeringsoplossingen die meer bieden dan alleen een levensverzekering

Prudential heeft een indrukwekkende stijging van 40% in premie-inkomsten gerealiseerd, dankzij een sterke groei in zijn collectieve arbeidsongeschiktheidsverzekeringen, waaronder aanvullende zorgverzekeringen. Deze opmerkelijke prestatie wordt verder versterkt door een toename van de verkoop aan derden in een breed scala aan producten en een opvallende stijging in de verkoop van variabele levensverzekeringen via Prudential Advisors. Progressive rapporteerde een groei van 20,7% in premie-inkomsten, voornamelijk dankzij een stijging van het aantal nieuwe aanvragen voor particuliere autoverzekeringen als gevolg van hogere reclame-uitgaven. Daarnaast hebben de stijging van de tarieven voor particuliere autoverzekeringen en de kernverzekeringen voor bedrijfsauto’s aanzienlijk bijgedragen aan deze groei.

Grootste verliezers

Dai-ichi Life Holdings kende een aanzienlijke daling van de verdiende premies, met een daling van 13% als gevolg van een daling van de verkoop bij The Dai-ichi Frontier Life Insurance Co.Japan Post Holdings kende een daling van 9,3% in premies, toe te schrijven aan een daling van het aantal lopende polissen en een stijging van de kortetermijnkosten in verband met de stijging van het aantal nieuwe polissen in het eerste jaar.

Grandhi voegt hieraan toe: “GlobalData verwacht dat de wereldwijde verzekeringssector in 2025 te maken zal krijgen met een complexere bedrijfsomgeving. De aanhoudende geopolitieke conflicten, zoals de oorlog in Oekraïne en de toenemende spanningen in het Midden-Oosten, zullen waarschijnlijk leiden tot een escalatie van de politieke risico’s en een verstoring van de wereldwijde herverzekeringscapaciteit. Bovendien kunnen handelsfricties en tariefverhogingen een negatief effect hebben op het wereldwijde beleggingsklimaat en de blootstelling aan risico’s in de toeleveringsketen vergroten, waardoor verzekeraars hun risicoprijsmodellen zullen moeten herzien.”

De inflatiedruk zal naar verwachting aanhouden, met name in de motor- en vastgoedsector, wat waarschijnlijk zal leiden tot verdere premieverhogingen. Verzekeraars zullen ook te maken krijgen met verscherpt toezicht op hun cyberbeveiliging, gezien de recente aanvallen die systeemkwetsbaarheden aan het licht hebben gebracht. Door de aanscherping van de regelgeving in verschillende rechtsgebieden zullen de nalevingskosten naar verwachting stijgen, maar dit kan ook leiden tot meer transparantie en een groter vertrouwen bij de consument.

Grandhi concludeert: “Demografische verschuivingen, met name de vergrijzing, zullen de vraag naar gezondheids-, levens- en pensioenproducten op lange termijn in stand houden. Verzekeraars die een gediversifieerde portefeuille, robuuste digitale capaciteiten en een brede geografische spreiding hebben, zullen beter in staat zijn om deze uitdagingen het hoofd te bieden en groeikansen in opkomende markten te benutten.”