Embedded verzekeringen, polissen die direct worden afgesloten bij aankoop van een product of dienst bij een niet-financiële aanbieder, ontwikkelen zich snel als het meest veelbelovende distributiemodel voor particuliere verzekeringen en overtreffen de traditionele kanalen, zo blijkt uit een recente enquête van data- en analysebedrijf GlobalData.“Door de dekking naadloos te integreren op het verkooppunt, wordt het gemak voor de klant vergroot en de conversie verhoogd. Naarmate digitale ecosystemen zich verder ontwikkelen, zullen verzekeraars die embedded strategieën omarmen een concurrentievoordeel krijgen bij het bereiken van voorheen onaangeboorde en tijdbewuste consumentsegmenten”, aldus Globaldata.

Sterkste groeier

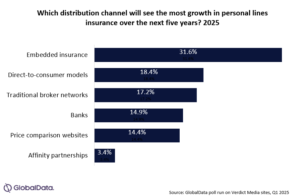

De peiling die GlobalData in Q1 2025 uitvoerde op de sites van Verdict Media, leverde meer dan 170 reacties op van insiders uit de sector. Het grootste deel van de respondenten (31,6%) was van mening dat embedded insurance het kanaal is dat klaar is voor de sterkste groei in de distributie van particuliere verzekeringen. Het percentage respondenten dat voor dit kanaal kiest, is aanzienlijk hoger dan voor direct-to-consumer modellen (18,4%) of traditionele makelaarsnetwerken (17,2%), de andere meest prominente keuzes.

Beatriz Benito, Lead Insurance Analyst, GlobalData, licht toe: “Een belangrijk concurrentievoordeel van geïntegreerde verzekeringen is dat polissen worden aangeboden precies wanneer en waar ze het meest relevant zijn voor klanten, waardoor de kans op een aankoop toeneemt. Embedded insurance houdt in dat polissen op het verkooppunt worden geïntegreerd met een kernproduct of -dienst die wordt aangeboden door een niet-verzekeringsbedrijf, en het brede karakter van bedrijven die verzekeringen kunnen verkopen vergroot de groeimogelijkheden. Zo kan een reisverzekering worden aangeboden bij het boeken van een vlucht, een autoverzekering bij de verkoop van een auto of een gadgetverzekering bij elektronische goederen. In feite stelt dit model verzekeraars in staat om klanten te bereiken die anders geen polis zouden willen afsluiten.”

Gemak en tijdsbesparing

Vanuit het oogpunt van de klant biedt embedded insurance gemak en tijdsbesparing, omdat ze een verzekering kunnen afsluiten op hetzelfde moment dat ze een ander goed kopen of een dienst regelen. Daarnaast kunnen polissen ook gunstiger geprijsd zijn, omdat er geen marketingkosten zijn.Benito vervolgt: “Hoewel het concept van embedded insurance niet nieuw is, hebben digitale innovatie en evoluerende consumentenverwachtingen het aan het licht gebracht. Digitale platformen winnen steeds meer aan belang in het embedded verzekeringsmodel omdat consumenten steeds minder gebruik maken van fysieke winkels en steeds meer online aankopen doen.

Hoewel het distributielandschap van verzekeringen steeds diverser en digitaler wordt, moeten verzekeraars ervoor zorgen dat ze aanwezig zijn in alle distributiekanalen om tegemoet te komen aan de voorkeuren of behoeften van individuele klanten.Benito concludeert: “Verzekeraars die met succes door dit evoluerende distributielandschap kunnen navigeren in een tijd waarin consumentenvoorkeuren veranderen, zullen het best geplaatst zijn voor succes. Dit betekent dat ze hun distributiestrategieën moeten aanpassen en digitale innovatie moeten omarmen om ervoor te zorgen dat ze relevant blijven.”